La independencia financiera no se trata tanto de alcanzar un nivel de ingresos específico como de crear estabilidad financiera, flexibilidad y confianza en su vida diaria.

Las acciones pequeñas y constantes, como la elaboración de presupuestos, el ahorro para emergencias y la reducción de deudas, pueden ayudarlo a desarrollar una mayor libertad financiera con el tiempo.

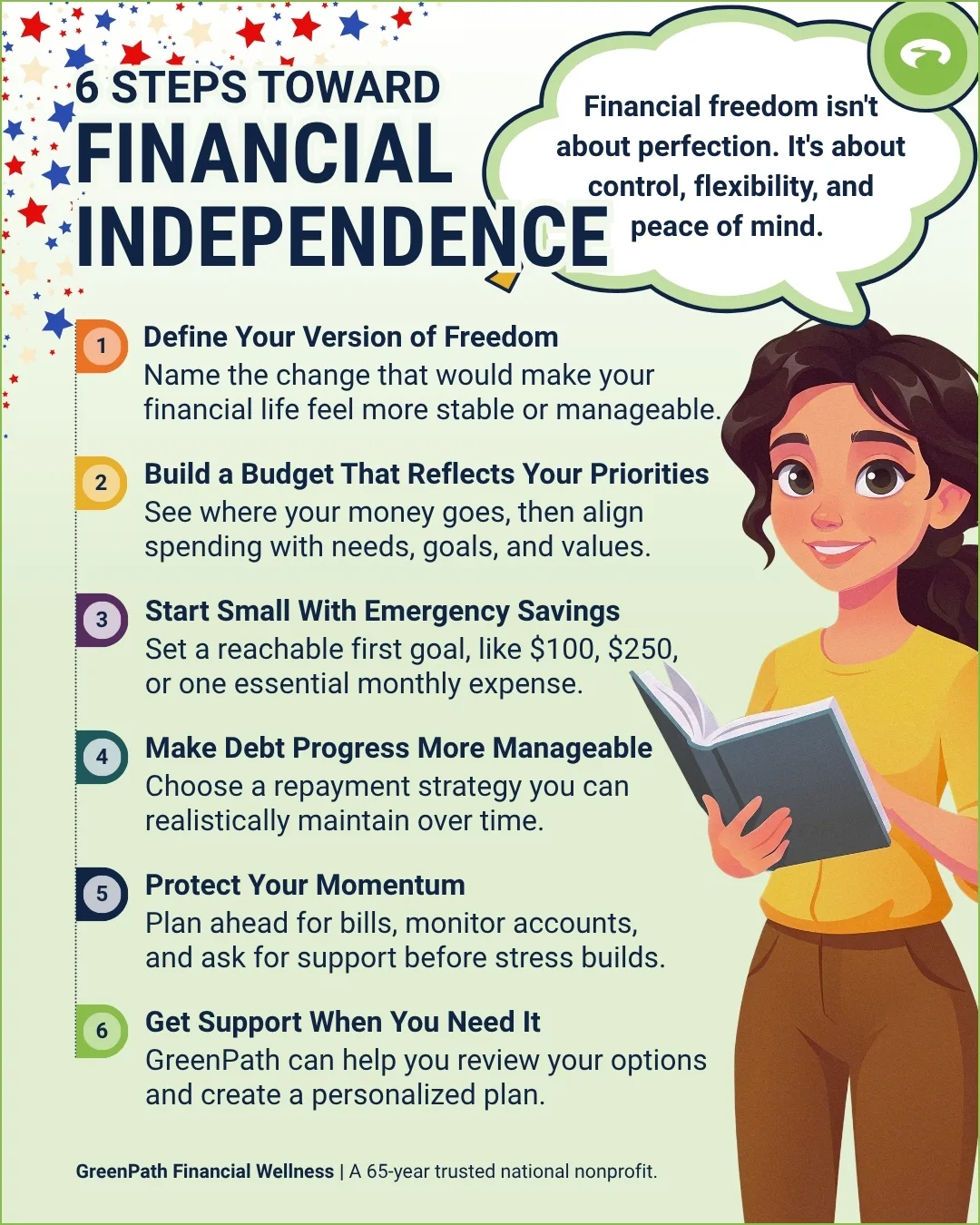

Si las deudas o el estrés financiero le dificultan seguir adelante, GreenPath puede ayudarlo a comprender sus opciones y Crea un plan personalizadoCrea un plan personalizado.

La independencia financiera a menudo se presenta como un hito distante: jubilarse anticipadamente, acumular una riqueza significativa o no tener que volver a preocuparse por el dinero.

Pero para muchas personas, la independencia financiera es muy diferente.

Podría significar Tener suficientes ahorrosTener suficientes ahorros para manejar una reparación inesperada del automóvil. Podría significar pagar las facturas a tiempo sin depender de las tarjetas de crédito. Podría significar sentirse seguro de su futuro financiero en lugar de preocuparse constantemente por lo que podría suceder a continuación.

En la economía actual, la independencia financiera tiene menos que ver con lograr la perfección y más con construir estabilidad, resiliencia y elección.

Y si eso te parece un desafío en este momento, no estás solo. Según el informe 2025 Economic Well-Being of U.S. Households de la Reserva Federal, el 63% de los adultos dijeron que podrían cubrir un gasto de emergencia de $400 con efectivo, ahorros o una tarjeta de crédito pagada en el próximo estado de cuenta, lo que significa que más de un tercio no podría cubrir ese gasto de la misma manera.

La realidad es que muchos hogares están equilibrando prioridades contrapuestas, costos crecientes e incertidumbre financiera. Es por eso que la independencia financiera hoy en día no se trata de compararse con la historia de éxito de otra persona. Se trata de crear más control sobre su propia vida financiera.

¿Qué es Financial Independence?

La independencia financiera significa tener suficiente estabilidad financiera y flexibilidad para tomar decisiones que respalden sus necesidades, objetivos y bienestar.

Para algunas personas, eso significa liberarse de las deudas. Para otros, significa crear un fondo de emergencia, mejorar su puntaje de crédito, ahorrar para la jubilación o simplemente sentirse menos estresados por el dinero cada mes.

En lugar de centrarse en un único punto de referencia financiero, puede ser más útil pensar en la independencia financiera como la capacidad de:

- Conozca a su Obligaciones financieras actualesObligaciones financieras actuales.

- Maneje los gastos inesperados con mayor confianza.

- Progresa hacia tus metas futuras.

- Toma decisiones financieras sin miedo ni crisis constantes.

La independencia financiera no es igual para todos. Su versión de la libertad financiera debe reflejar sus circunstancias, responsabilidades y prioridades únicas.

Señales de que está construyendo independencia financiera

La independencia financiera no siempre está marcada por un hito importante. A menudo, se desarrolla a través de mejoras pequeñas y constantes a lo largo del tiempo.

Es posible que esté desarrollando su independencia financiera si:

- Entienda a dónde va su dinero cada mes.

- Han comenzado a acumular ahorros para emergencias.

- Están haciendo un progreso constante en el pago de la deuda.

- Tenga un plan para las próximas facturas y gastos.

- Ahorre regularmente, incluso en pequeñas cantidades.

- Controle su créditoControle su crédito y cuentas financieras.

- Siéntase más seguro al tomar decisiones financieras.

- Busque apoyo cuando necesite orientación.

Estas acciones pueden parecer simples, pero crean la base para el bienestar financiero a largo plazo.

Paso 1: Defina lo que significa para usted la independencia financiera

Antes de establecer metas financieras, tómese un tiempo para identificar cómo sería la libertad financiera en su vida.

Comience por reflexionar sobre algunas preguntas que conectan sus finanzas con su vida real:

- ¿Qué desafío financiero está causando más estrés en este momento?

- ¿Qué cambio financiero marcaría la mayor diferencia en su vida diaria?

- ¿Cómo quieres que sean tus finanzas dentro de un año?

Tu respuesta no tiene que ser ambiciosa o dramática.

Tal vez quiera dejar de depender de las tarjetas de crédito para los gastos diarios. Tal vez le gustaría crear un fondo de emergencia o mejorar su puntaje de crédito. Tal vez simplemente desee un presupuesto que se sienta manejable.

Muchas personas encuentran que los objetivos financieros son más fáciles de mantener cuando esos objetivos están conectados con sus propias prioridades, valores y necesidades diarias.

Paso 2: Crear un presupuesto para la independencia financiera

Un presupuesto realistaUn presupuesto realista es una de las herramientas más poderosas para construir la independencia financiera.

Elaborar un presupuesto no consiste en restringir cada dólar que gasta. Se trata de entender a dónde va su dinero y tomar decisiones intencionales sobre cómo lo usa.

Comience por revisar los gastos recientes y organizar los gastos en tres categorías:

- Necesidades: Gastos esenciales como vivienda, servicios públicos, transporte, comestibles, seguros, cuidado de niños, atención médica y pagos mínimos de deudas.

- Quiere: Gastos discrecionales, como entretenimiento, salir a cenar, servicios de streaming, pasatiempos y compras no esenciales.

- Objetivos: Ahorros para emergencias, reducción de deudas, contribuciones para la jubilación, ahorros para la educación y otras prioridades financieras futuras.

Si tiene dificultades para que todo se ajuste a su presupuesto, no asuma que ha fracasado. En su lugar, utilice la información para identificar dónde pueden ser necesarios los ajustes y qué desafíos requieren atención.

Paso 3: Cree un fondo de emergencia inicial

Muchos expertos financieros recomiendan acumular suficientes ahorros para cubrir de tres a seis meses de gastos esenciales, aunque ese objetivo puede resultar abrumador cuando el dinero es escaso. Organizaciones como la Oficina para la Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) alientan a los hogares a acumular ahorros para emergencias de manera gradual.

En lugar de enfocarse en un número grande, considere comenzar con una meta más pequeña y alcanzable, como $100, $250, $500, una factura de servicios públicos, una semana de comestibles o un deducible de seguro.

Un fondo de emergencia ayuda a crear un colchón entre los gastos inesperados y la deuda adicional.

Incluso un modesto colchón de ahorros puede ayudar a cubrir sorpresas comunes como reparaciones de automóviles, gastos médicos, reparaciones del hogar o interrupciones temporales de ingresos.

Si ahorrar le resulta difícil, comience poco a poco. Las transferencias automáticas de solo unos pocos dólares por cheque de pago pueden ayudar a generar consistencia e impulso a lo largo del tiempo.

Paso 4: Use una estrategia de pago de deudas para alcanzar la independencia financiera

Las deudas pueden dificultar el logro de los objetivos financieros, especialmente cuando los altos cargos por intereses consumen dinero que, de otro modo, podría destinarse a ahorros o planes futuros.

Comience por recopilar detalles clave para cada deuda, incluido el saldo, la tasa de interés, el pago mínimo, la fecha de vencimiento y el estado actual de la cuenta.

A continuación, considere una estrategia de pago.

- Método de bola de nieve de deudas. Concéntrese primero en los pagos adicionales de su saldo más pequeño mientras realiza los pagos mínimos de otras deudas. Este enfoque puede proporcionar ganancias rápidas y motivación.

- Método de avalancha de deudas. Concéntrese primero en los pagos adicionales de la deuda con la tasa de interés más alta. Esta estrategia puede reducir los costos totales de intereses con el tiempo.

En busca de apoyo adicional

Si los pagos de deudas parecen inmanejables o el progreso parece imposible a pesar de sus mejores esfuerzos, una agencia de asesoramiento crediticio sin fines de lucro como GreenPath puede ayudarlo a revisar sus opciones.

Dependiendo de su situación, el apoyo puede incluir asistencia para la elaboración de presupuestos, estrategias de pago de deudas, comunicación con los acreedores u otras soluciones que le ayuden a alcanzar sus objetivos financieros.

La estrategia de deuda más eficaz suele ser la que se puede mantener de forma realista a lo largo del tiempo.

Paso 5: Protege tu progreso

Desarrollar la independencia financiera no se trata solo de ahorrar más o pagar deudas. También se trata de proteger el progreso que ya ha logrado.

Los hábitos útiles incluyen revisar los saldos de las cuentas con regularidad, realizar un seguimiento de las próximas facturas y fechas de vencimiento, monitorear las suscripciones y los cargos recurrentes, revisar sus informes de crédito periódicamente, planificar con anticipación los gastos anuales predecibles y comunicarse con los acreedores con anticipación si surgen dificultades financieras.

Los pequeños pasos preventivos pueden ayudar a reducir los contratiempos financieros y hacer que los desafíos futuros sean más fáciles de manejar.

También es importante evaluar cuidadosamente cualquier producto o servicio financiero que prometa una solución rápida. Antes de tomar decisiones financieras importantes, tómese el tiempo para comprender los costos, los riesgos y las posibles consecuencias involucradas.

Paso 6: Conecte los objetivos financieros con los objetivos de la vida

La independencia financiera se vuelve más significativa cuando está conectada con algo importante en su vida.

Sus objetivos pueden incluir Comprar una casaComprar una casa, mantener a sus hijos, cambiar de carrera, iniciar un negocio, viajar, jubilarse cómodamente o simplemente sentir menos estrés por el dinero.

Intenta enmarcar tus objetivos de esta manera:

"Quiero mejorar _____ para poder _____".

Por ejemplo: "Quiero acumular ahorros para emergencias para poder manejar gastos inesperados con confianza". También puede concentrarse en pagar la deuda de la tarjeta de crédito para liberar dinero para metas futuras, mejorar su puntaje de crédito para calificar para mejores oportunidades financieras o comprender su presupuesto para que pueda tomar decisiones más informadas.

Este sencillo ejercicio puede ayudar a transformar la independencia financiera de un concepto abstracto en un objetivo significativo y alcanzable.

La independencia financiera comienza con un paso (y apoyo cuando lo necesite)

La independencia financiera no ocurre de la noche a la mañana, y rara vez sigue una línea recta. Se construye a través de decisiones pequeñas y consistentes: hacer un seguimiento de los gastos, ahorrar cuando sea posible, pagar deudas, planificar con anticipación y pedir ayuda antes de que el estrés financiero se vuelva abrumador.

Un asesor financiero puede ser especialmente útil si: Dificultades para mantenerse al día con los pagos de deudasDificultades para mantenerse al día con los pagos de deudas, depender de las tarjetas de crédito para lo esencial, preocuparse por no hacer los próximos pagos, no estar seguro de qué objetivos priorizar, recibir llamadas de cobranza o necesitar ayuda para crear un presupuesto viable.

Ya sea que esté comenzando o buscando un camino a seguir, no tiene que resolver todo solo.

Servicio Financiero GreenPath

Programa de manejo de deudas

GreenPath es una organización nacional sin fines de lucro confiable desde hace 60 años, aprenda cómo el programa de manejo de deudas de GreenPath puede ayudarlo a pagar su deuda en 3-5 años, mientras le permite desarrollar una educación financiera sólida.