Riesgos de liquidación de deudas: lo que debe saber antes de inscribirse

La liquidación de deudas puede parecer una solución rápida, pero puede dañar su crédito, desencadenar cobros y costar más de lo esperado.

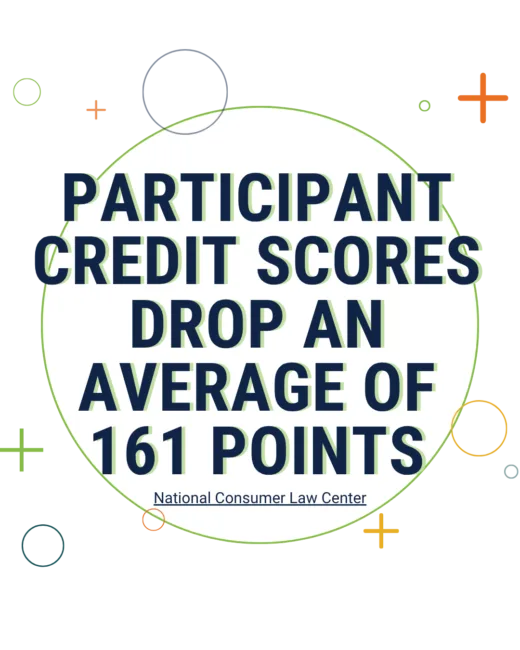

La liquidación de deudas puede dañar gravemente su crédito

La mayoría de los programas de liquidación de deudas requieren que deje de hacer pagos mientras se llevan a cabo las negociaciones. Los pagos atrasados pueden permanecer en su informe de crédito durante años y pueden reducir significativamente su puntaje de crédito.

Las cuentas reportadas como "liquidadas" en lugar de "pagadas en su totalidad" también pueden indicar dificultades financieras para futuros prestamistas.

Principales riesgos

- Los pagos atrasados dañan su historial de pagos

- Los puntajes de crédito pueden disminuir significativamente

- Los cargos por mora y los intereses de penalización pueden seguir creciendo

- Las cuentas liquidadas pueden permanecer en su informe de crédito durante años

¿Cuánta deuda tiene?

Use esta calculadora para ver cuánto costaría saldar su deuda.

$1

$100K+

La liquidación de deudas puede ser costosa

- Las tarifas suelen ser del 15 al 25% de la deuda inscrita.

- Durante el proceso, las empresas pueden retener los fondos de los clientes mientras esperan que las cuentas sean elegibles para la liquidación.

- Mientras las cuentas permanezcan impagas, es posible que se sigan acumulando intereses y multas, lo que aumentará el monto total adeudado.

- La deuda condonada generalmente se considera un ingreso imponible según la ley federal.

- Incluso con reducciones negociadas, el cliente promedio termina pagando más del 78% de su saldo original.

La liquidación de deudas no ofrece resultados garantizados

Las compañías de liquidación de deudas no pueden garantizar que los acreedores acepten liquidar su deuda. Los programas pueden tardar años en completarse, y algunos consumidores se van antes de resolver sus saldos.

Datos importantes

- Los acreedores no están obligados a negociar

- Las ofertas de liquidación pueden ser denegadas

- Los resultados varían ampliamente según el acreedor y el estado de la cuenta

- Algunos consumidores experimentan una actividad de cobranza continua

Hable con un Asesor de GreenPath

Antes de inscribirse en un programa de liquidación de deudas, hable con un asesor financiero certificado que pueda ayudarlo a reducir la deuda y recuperar el control sin cargos innecesarios ni daños a largo plazo a su salud financiera.

Riesgos Legales de la Liquidación de Deudas y Quejas de los Consumidores

Cuando las cuentas no se pagan, los acreedores pueden intensificar los esfuerzos de cobranza. En algunos casos, los deudores pueden enfrentar demandas, juicios, embargo de salario o cargos adicionales.

El Better Business Bureau informa quejas sobre algunas compañías de liquidación de deudas que involucran:

- Afirmaciones engañosas

- Tarifas altas

- Mal servicio al cliente

En conclusión: Este camino puede exponerlo a consecuencias significativas, y algunos proveedores no siempre cumplen con lo que prometen.

El programa de manejo de deudas de GreenPath estructura el pago de deudas de manera que lo pone a usted en primer lugar

Si está buscando un camino claro y estructurado hacia el pago, puede valer la pena explorar un Programa de Manejo de Deudas (DMP). Un DMP generalmente consolida las deudas elegibles en un solo pago mensual, y los pagos se distribuyen a los acreedores en su nombre.

GreenPath puede ayudarle a pagar sus deudas

Un Programa de Manejo de Deudas (DMP, por sus siglas en inglés) simplifica el pago de deudas al combinar las deudas elegibles en un solo pago mensual. A diferencia de la liquidación de deudas, un DMP proporciona un camino estructurado y de menor riesgo para pagar la deuda a lo largo del tiempo.

Beneficios de un Programa de Manejo de Deudas

- Reducir las tasas de interés

El promedio se redujo a 6.6%, en comparación con aproximadamente el 28% antes de la inscripción - Reducir los pagos mensuales

Los clientes reducen los pagos en un promedio de $199 por mes - Pague sus deudas más rápido

El reembolso se produce una media de siete años antes

Calcule sus ahorros

Use la calculadora de manejo de deudas de GreenPath para ver cuánto puede ahorrar en el Programa de Manejo de Deudas.

Dé el primer paso, es gratis y confidencial

Póngase en contacto con GreenPath para tener una sesión gratuita de asesoramiento de deudas y ver si nuestro plan de manejo de deudas es adecuado para usted.

NOTA: este es un ejemplo. Le ayuda a ver cómo un programa de manejo de deudas podría ayudarle. NO ES UNA CITA REAL.

Cómo se calcula su deuda

El ejemplo de pago "por su cuenta" supone que realiza solo el pago mínimo.

Utilizamos una tasa de interés del 24%, el ejemplo del Plan de manejo de deudas de GreenPath que se muestra está basado en deshacerse de su deuda en un plazo de 5 años.

Utilizamos una tasa de interés promedio del 8%.

En la mayoría de los casos, podemos conversar con sus acreedores para bajar su tasa de interés. Las tasas de interés reales variarán según el cliente y el acreedor.

*Los resultados promedio se basan en los clientes de GreenPath inscritos en un programa de manejo de deudas; Los resultados varían según el acreedor, los saldos y el presupuesto.

Orientación confiable para organizaciones sin fines de lucro

Desde 1961, GreenPath ha ayudado a las personas a superar los desafíos financieros con claridad y confianza. Como organización nacional sin fines de lucro, ponemos la educación en primer lugar, para que pueda tomar decisiones informadas.

Asesores certificados por la NFCC y el HUD, capacitados según los estándares nacionales

Orientación personalizada e individual basada en sus objetivos y en su panorama financiero completo

Soporte confidencial y sin juicios en el que puede confiar

Sesión de asesoramiento inicial sin costo para explorar sus opciones

Recursos financieros gratuitos

Soluciones de deuda decodificadas: por qué el manejo de deudas supera a la liquidación de deudas

No caiga en trampas riesgosas de liquidación de deudas. Descubra por qué el manejo de deudas es la forma más segura e inteligente de reconstruir su libertad financiera.

Artículos y seminarios web grabados

- La diferencia entre la liquidación de deudas y el manejo de deudasLa diferencia entre la liquidación de deudas y el manejo de deudas

Conozca las diferencias entre la liquidación de deudas y el manejo de deudas, incluidos los riesgos, los costos y el impacto en el puntaje de crédito, para que pueda elegir un camino más seguro para salir de las deudas. - Una guía completa de los programas de manejo de deudasUna guía completa de los programas de manejo de deudas

Aprenda cómo funciona un Programa de Manejo de Deudas (DMP, por sus siglas en inglés), cuánto cuesta y cómo el asesoramiento crediticio sin fines de lucro puede ayudarlo a pagar sus deudas más rápido que hacerlo solo. - Mitos sobre el asesoramiento financieroMitos sobre el asesoramiento financiero

Aprenda qué es el asesoramiento financiero, qué esperar y cómo los asesores certificados pueden ayudarlo a administrar sus deudas, elaborar un presupuesto y apoyar su salud financiera general.