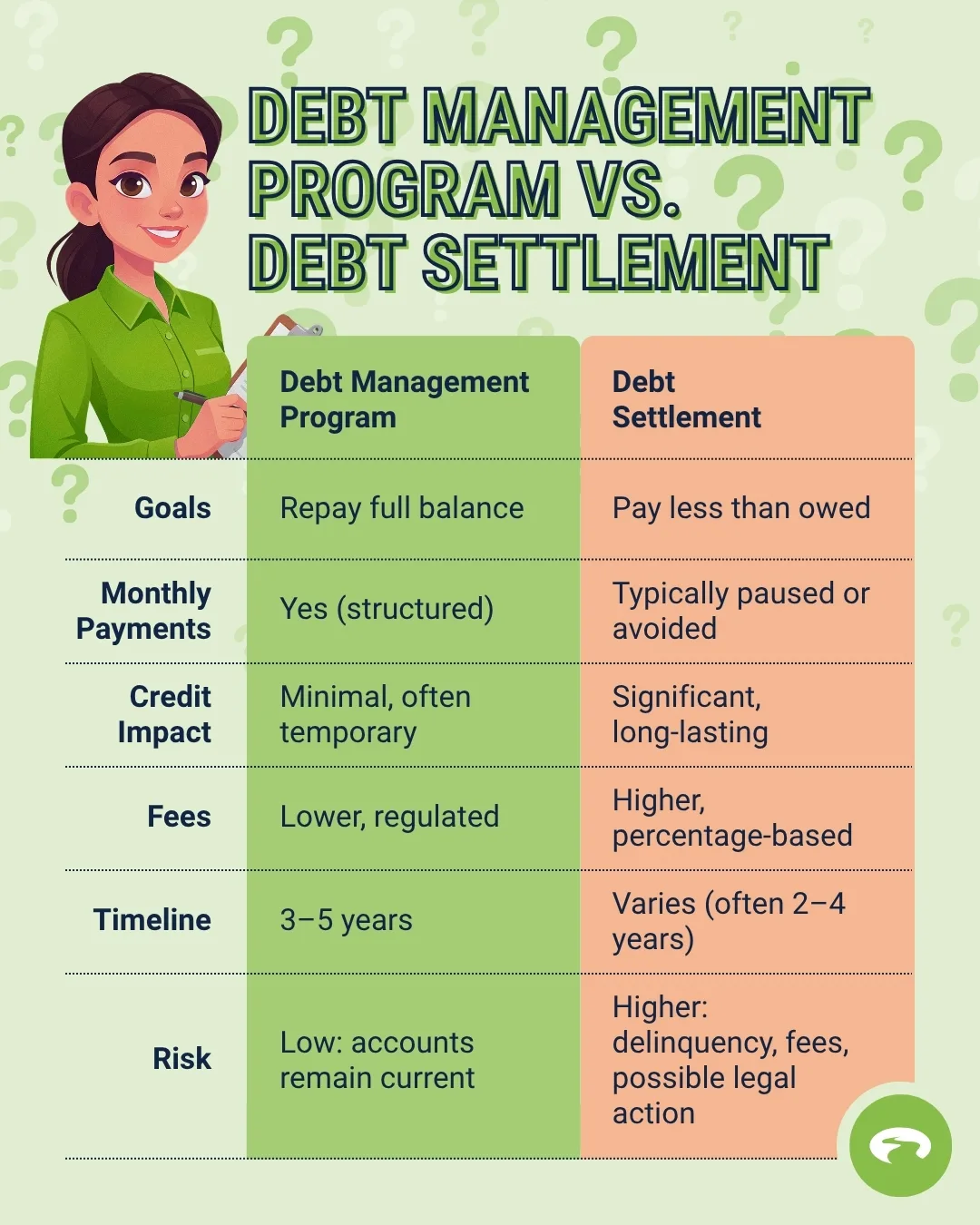

Un programa de manejo de deudas lo ayuda a pagar su saldo total a lo largo del tiempo, a menudo con tasas de interés reducidas y un pago mensual simplificado.

La liquidación de deudas tiene como objetivo reducir lo que debe, pero puede afectar significativamente su crédito y conlleva un mayor riesgo e incertidumbre.

Si desea un apoyo estructurado y sin fines de lucro con menos daño crediticio a largo plazo, GreenPath puede ayudarlo a explorar si un Programa de manejo de deudasPrograma de manejo de deudas se adapta a su situación.

Liquidación de deudas vs. manejo de deudas: la respuesta corta

Un programa de manejo de deudas lo ayuda a pagar la totalidad de su deuda en mejores términos, mientras que la liquidación de deudas implica negociar para pagar menos de lo que debe, generalmente con mayor riesgo, tarifas e impacto crediticio.

Por qué es importante comprender sus opciones de alivio de deudas

Si se siente abrumado por las deudas, no está solo. Y no le faltan opciones. Pero aquí está el problema: muchas soluciones de alivio de deudas suenan similares en la superficie, mientras que funcionan de manera muy diferente detrás de escena.

Dos de los enfoques más comunes, la liquidación de deudas y un programa de manejo de deudas, pueden ayudarlo a salir de las deudas. Pero elegir el incorrecto para su situación puede costarle tiempo, dinero y estabilidad financiera a largo plazo.

¿Qué es un programa de manejo de deudas?

Un programa de manejo de deudas (DMP, por sus siglas en inglés)programa de manejo de deudas (DMP, por sus siglas en inglés) es un plan de pago estructurado que generalmente se ofrece a través de una agencia de asesoramiento crediticio sin fines de lucro. El objetivo es ayudarlo a pagar su deuda en su totalidad, pero en términos más manejables.

Cómo funciona un programa de manejo de deudas

- Se reúne con un asesor de crédito certificado para revisar sus finanzas

- La agencia trabaja directamente con los acreedores para acordar potencialmente tasas de interés más bajas y renunciar a ciertos cargos

- Usted hace un pago mensual combinado a la agencia

- La agencia distribuye los pagos a sus acreedores

La mayoría de los programas de manejo de deudas están diseñados para completarse en un plazo de tres a cinco años, dependiendo de su saldo y capacidad de pago.

Un programa de manejo de deudas suele ser una buena opción si aún puede realizar pagos constantes, pero necesita estructura y alivio.

Por qué las personas eligen un DMP:

- Las tasas de interés más bajas pueden reducir el costo total del pago

- Un pago mensual predecible simplifica la elaboración de presupuestos

- Un cronograma claro de 3-5 años lo ayuda a mantenerse en el camino correcto

- Las deudas se pagan en su totalidad, lo que respalda la salud crediticia a largo plazo

Consideraciones importantes:

- Un DMP es un compromiso a largo plazo, no una solución rápida

- Es posible que deba cerrar o dejar de usar las tarjetas de crédito inscritas

- Por lo general, se aplican tarifas mensuales y de instalación modestas

- La falta de varios pagos podría resultar en la eliminación del programa

¿Qué es la liquidación de deudas?

La liquidación de deudas es una opción de alivio de deudas más agresiva que se enfoca en reducir el monto total que debe en lugar de pagarlo en su totalidad.

Cómo funciona la liquidación de deudas

- Usted (o una empresa) negocia con los acreedores para aceptar menos del saldo total

- Muchas estrategias implican pausar los pagos a los acreedores

- En su lugar, deposita dinero en una cuenta dedicada

- Una vez que se ahorran fondos suficientes, se hace una oferta de suma global

En algunos casos, los acreedores pueden acordar aceptar menos del saldo total, pero los resultados varían ampliamente y nunca están garantizados. Debido a que la liquidación de deudas a menudo implica detener los pagos y depende de la voluntad de los acreedores para negociar, el proceso es menos predecible y, por lo general, resulta en un daño crediticio significativo.

Además, los saldos pueden crecer durante el proceso debido a las comisiones y los intereses acumulados, lo que aumenta el estrés financiero y emocional.

Riesgos y desventajas de la liquidación de deudas

Aquí es donde la liquidación de deudas requiere una cuidadosa consideraciónrequiere una cuidadosa consideración.

Principales riesgos:

- Daño significativo en el puntaje de crédito debido a pagos atrasados

- Es posible que se sigan acumulando cargos por pago atrasado e intereses

- Los acreedores no están obligados a aceptar ofertas de liquidación

- Las tarifas suelen ser altas (por lo general, un porcentaje de la deuda inscrita)

- La deuda condonada puede considerarse un ingreso imponible dependiendo de su situación

Las compañías de liquidación de deudas de buena reputación generalmente solo cobran tarifas después de que se llega a un acuerdo con éxito, pero los costos aún pueden acumularse rápidamente.

Elegir entre la gestión de deudas y la liquidación de deudas

Esta decisión no es una cuestión de preferencia; Se trata de lo que es realista y sostenible para su situación.

Un programa de manejo de deudas suele ser el camino más estable si:

- Tener ingresos estables y poder hacer pagos mensuales

- Quieren reducir los intereses y simplificar el pago

- Se enfocan en limitar el daño crediticio a largo plazo

- Valore el apoyo estructurado de una agencia sin fines de lucro

La liquidación de deudas suele ser una opción de último recurso si:

- Ya están atrasados en los pagos o no pueden mantenerse al día

- Enfrentan dificultades financieras significativas

- No puede pagar de manera realista su saldo total

- Está considerando opciones como la bancarrotaSopesar opciones como la bancarrota

Cómo puede ayudar GreenPath

Si no está seguro de qué dirección tomar, no tiene que resolverlo por su cuenta. GreenPath comienza por echar un vistazo completo a su situación financiera, incluidos sus ingresos, gastos y deudas actuales.

A partir de ahí, obtendrá una orientación clara sobre las opciones de alivio de la deuda disponibles para usted: qué son, cómo funcionan y cómo son las compensaciones. Si un programa de manejo de deudas puede ser adecuado, GreenPath puede ayudarlo a comprender lo que implicaría inscribirse y si se alinea con sus objetivos.

Juntos, crearán un plan personalizado basado en su realidad financiera, no en un enfoque único para todos. Contar con el apoyo empático y de expertos puede ayudarte a evitar costosos pasos en falso y a avanzar con más claridad y confianza.

Servicio Financiero GreenPath

Programa de manejo de deudas

GreenPath es una organización nacional sin fines de lucro confiable desde hace 60 años, aprenda cómo el programa de manejo de deudas de GreenPath puede ayudarlo a pagar su deuda en 3-5 años, mientras le permite desarrollar una educación financiera sólida.