Una alto índice de deuda e ingreso (DTI) puede dificultar la obtención de préstamos o tasas de interés favorables, pero comprender y administrar su DTI puede ayudar a mejorar su situación financiera.

Puede reducir su DTI aumentando sus ingresos, pagando sus deudas y elaborando un presupuesto, lo que puede acercarlo gradualmente a sus objetivos financieros.

El Programa de manejo de deudasPrograma de manejo de deudas de GreenPath ofrece una forma de apoyo y libre de juicios para reducir su carga de deuda, lo que ayuda a simplificar los pagos y reducir su DTI con el tiempo.

Los expertos en números de la Reserva Federal monitorean cuánto del ingreso disponible de la nación se destina al pago de deudas de los hogares. Resulta que el estadounidense promedio gasta casi el 10% de sus ingresos mensuales en pagos de deudas. (¿Sorprendido? Nosotros tampoco).

Lidiar con un alto índice de deuda e ingreso (DTI) es estresante. Especialmente para aquellos que están desembolsando un porcentaje aún mayor de sus salarios mensuales. Pero, ¿qué es exactamente el índice de deuda e ingreso? ¿Y qué puede hacer si su índice no lo deja dormir por la noche?

Entendiendo el índice de deuda e ingreso

El índice de deuda e ingreso (DTI) mide cuánto de sus ingresos mensuales se destina al pago de deudas. Para calcular un índice de deuda e ingreso, sume los pagos mensuales de sus deudas (como su hipoteca, préstamo de automóvil, tarjetas de crédito o préstamos estudiantiles) y divide ese número entre sus ingresos brutos mensuales. Multiplíquelo por 100 y ya tiene su porcentaje.

Supongamos que Sarah está tratando de calcular su DTI antes de solicitar un préstamo. Aquí hay un desglose de sus facturas e ingresos mensuales:

Alquiler: $1,200

Préstamo estudiantil: $300

Pagos con tarjeta de crédito: $400

Ingresos brutos: $5,500

El pago total de la deuda mensual de Sarah es de $1,900:

$1,200 + $300 + $400 = $1,900

Para su índice DTI, divide los pagos totales de su deuda por sus ingresos brutos:

$1,900 ÷ $5,500 = 0.35

La índice de deuda e ingreso de Sarah es del 35%.

¿Por qué es importante el índice de deuda e ingreso?

Los prestamistas se fijan en el DTI a la hora de decidir si usted puede manejar más deudas. La regla 28/36 es una guía para determinar un DTI saludable. Sugiere no gastar más del 28% de los ingresos brutos mensuales en vivienda y no más del 36% en los pagos totales de la deuda. Si el DTI es demasiado alto, la aprobación del préstamo podría ser más difícil o se podrían ofrecer tasas de interés más altas, lo que no le hará ningún favor cuando se trata de ahorrar para el futuro.

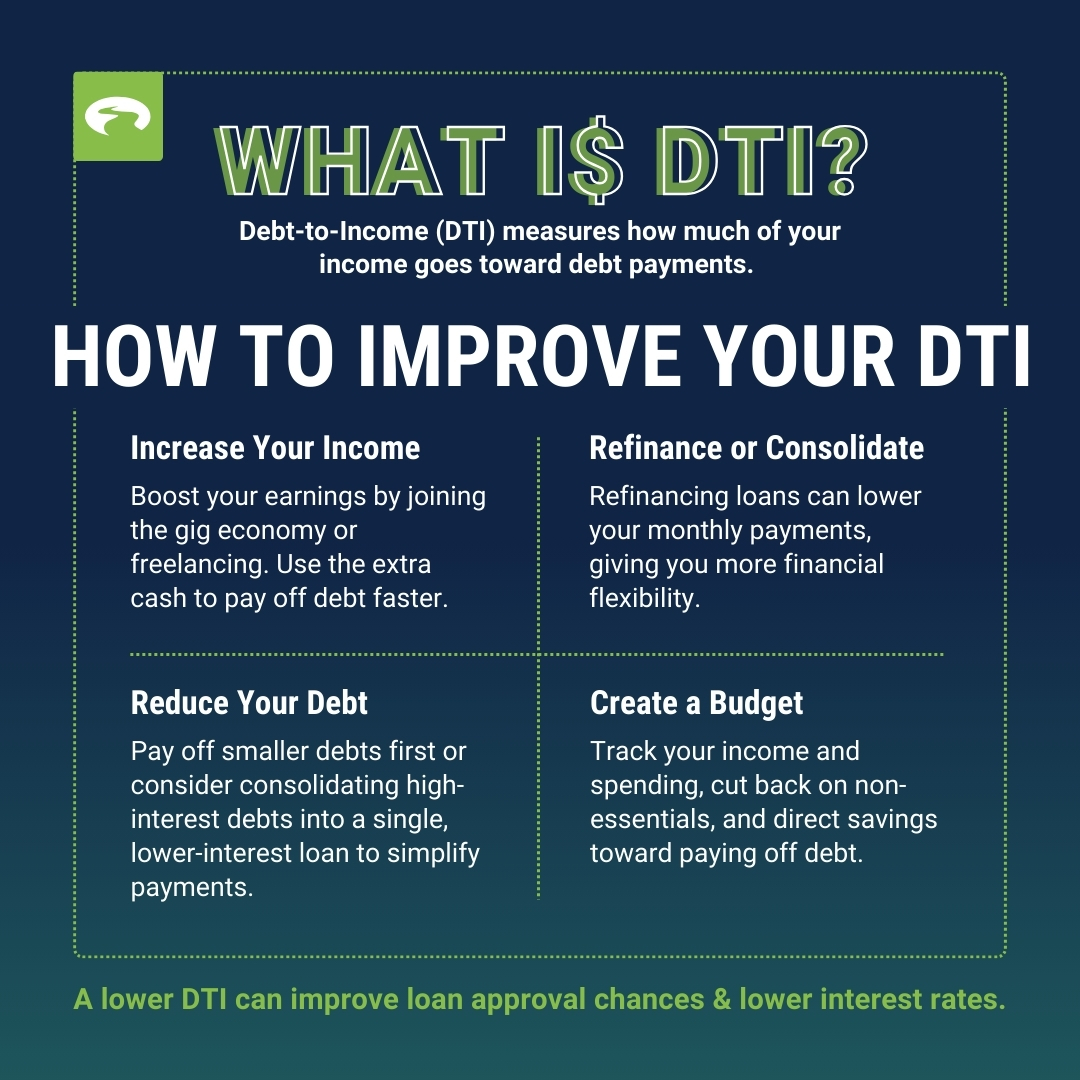

¿Cómo puede reducir su índice de deuda e ingreso?

Con la avalancha de titulares políticos recientes, es posible que se haya perdido una historia sobre las decisiones de los tribunales federales sobre el Plan de Pago para una Educación de Calidad (SAVE). A partir de esta publicación, StudentAid.gov tiene esta declaración en su sitio web:

Hay varias formas de reducir el DTI y, aunque puede llevar tiempo -y probablemente algo de frustración por el camino-, recuerde que cada pequeño paso que da es un avance.

- Aumente sus ingresos

Trabajar por cuenta propia, vender artículos en línea o unirse a la economía de pequeños encargos (gig) son algunas formas de generar ganancias adicionales. Incluso los pequeños trabajos secundarios pueden marcar la diferencia. Tal vez entregue comestibles en su vecindario y use los ingresos adicionales para pagar rápidamente el pequeño saldo de una tarjeta de crédito. Ahora ha reducido su DTI y ha mejorado el flujo de efectivo. - Reduzca su deuda

Concéntrese primero en pagar las deudas más pequeñas o en reducir los saldos con intereses altos. Para aquellos con múltiples pagos de intereses altos, la consolidación de deudasconsolidación de deudas para un índice de deuda e ingreso elevado podría ser una solución. Al consolidar las deudas en un préstamo con intereses más bajos, los pagos mensuales se vuelven más manejables, lo que ayuda a reducir el DTI con el tiempo. - Refinancie o consolide

Al refinanciar su hipoteca, préstamos estudiantiles o préstamos de automóviles, puede reducir los pagos mensuales y dejar algo de espacio para darle un respiro a su presupuesto. En el mismo frente, consolidar la deuda de tarjeta de crédito en un solo préstamo con una tasa más baja simplifica sus pagos, lo que le permite abordar su deuda de manera más eficiente. - Elabore un presupuesto

Comience por hacer una lista de todos sus ingresos y gastos mensuales para ver a dónde va su dinero. A continuación, busque áreas en las que pueda pueda recortar o reducir las suscripciones de gastos no esenciales, como la entrega comida a domicilio, los servicios de streaming o las suscripciones. Dirija el dinero ahorrado a pagar sus deudas más rápido. Al ceñirse a un presupuestoceñirse a un presupuesto, puede reducir lentamente su DTI.

Preguntas comunes sobre el índice de deuda e ingreso

¿Se puede utilizar un préstamo personal para pagar deudas?

Sí, un préstamo personal se puede usar para pagar deudas, especialmente si se trata de tarjetas de crédito con intereses altos. ¡Sin embargo! Antes de tomar este camino, querrá comparar las tasas de interés y los cargos para asegurarse de que el préstamo personal sea un mejor trato que la deuda actual, porque lo último que desea hacer es aumentar su carga financiera existente.

¿Reducir el índice de deuda e ingreso aumenta su puntaje de crédito?

Aunque el DTI no afecta directamente el puntaje de créditopuntaje de crédito, reducirlo aún puede ayudar a largo plazo. Pagar la deuda reduce la utilización del crédito, que es un factor importante en los puntajes de crédito. Con el tiempo, esto puede conducir a mejoras tanto en el DTI como en los puntajes de crédito.

¿Cómo se puede salir de las deudas con bajos ingresos?

Incluso con un ingreso limitado, es posible trabajar para librarse de las deudas. Concéntrese en hacer pagos pequeños y constantes y en encontrar formas de recortar o renegociar los gastos discrecionales.

Explorar opciones como un Programa de manejo de deudasPrograma de manejo de deudas también puede ayudar al reducir las tasas de interés y simplificar los pagos. Al consolidar los pagos en un plan fácil de administrar, es posible reducir el DTI y trabajar hacia la comodidad financiera.

Servicio Financiero GreenPath

Asesoramiento sobre deudas gratuito

Tome el control de sus finanzas, obtenga orientación personalizada y una experiencia presupuestaria sin complicaciones. GreenPath ofrece asesoramiento personalizado sobre cómo administrar su dinero.