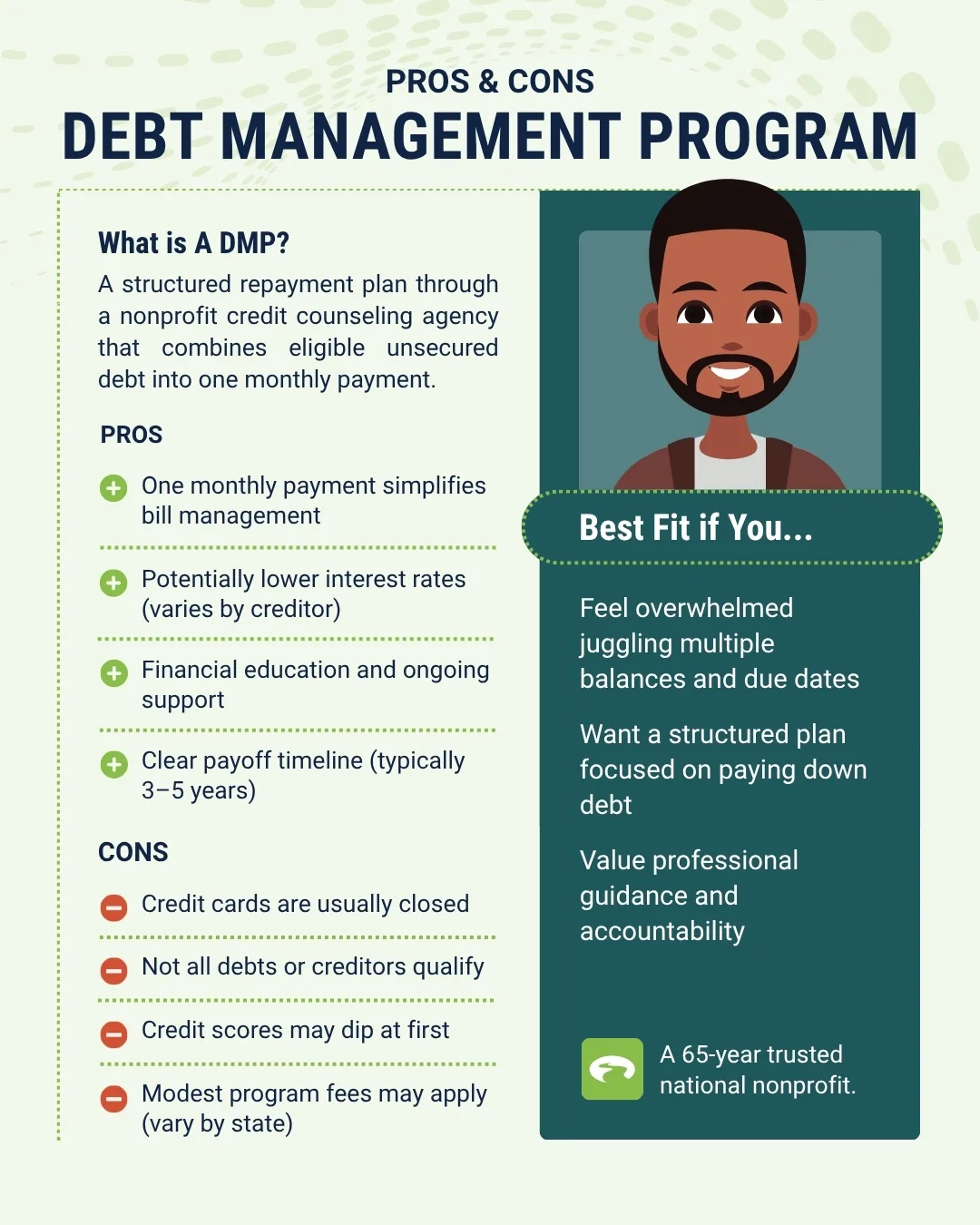

El programa de manejo de deudas (DMP, por sus siglas en inglés)programa de manejo de deudas (DMP, por sus siglas en inglés) es una forma estructurada de pagar la deuda elegible sin garantía en su totalidad a través de un pago mensual, a menudo con tasas de interés reducidas.

Los DMP pueden simplificar el pago y aliviar el estrés, pero las compensaciones incluyen tarjetas cerradas, posibles impactos crediticios a corto plazo y la realidad de que algunas deudas o acreedores pueden no ser elegibles.

Si un DMP es adecuado para usted depende de su tipo de deuda, su capacidad para realizar pagos constantes y su comodidad con los cambios en el puntaje de crédito a corto plazo.

Las deudas con intereses altos son increíblemente comunes hoy en día.

Y aunque saber que no está solo puede ser reconfortante, lidiar con deudas abrumadoras sigue siendo estresante y confusoestresante y confuso. Para muchas personas, esto no sucede debido a malas decisiones. Se acumula gradualmente a través de los gastos diarios, el aumento de las tasas y los imprevistos de la vida que son difíciles de planificar. Necesita soluciones reales, e información clara, para recuperar el control.

Una opción que vale la pena entender es un programa de manejo de deudas (DMP, por sus siglas en inglés), que proporciona un plan de pago estructurado a través de una agencia de asesoramiento crediticio sin fines de lucro.

Los DMP pueden ser útiles en las situaciones adecuadas, pero no hay dos imágenes financieras iguales. Nuestro objetivo es ayudarlo a comprender cómo funcionan, para que pueda decidir qué tiene sentido para usted.

¿Qué es un Programa de Manejo de Deudas (DMP)?

La deuda de los hogares estadounidenses alcanzó un máximo histórico de casi 18,8 billones de dólares en 2025, según el Banco de la Reserva Federal de Nueva York.

Estar endeudado no significa que esté atascado para siempre, pero la forma en que lo aborda es importante.

Un Programa de Manejo de Deudas (DMP, por sus siglas en inglés) es un programa de pago estructurado ofrecido por agencias de asesoramiento crediticio sin fines de lucro. Si un DMP es adecuado para su situación, la agencia lo ayuda a crear un plan de pago personalizado basado en lo que puede pagar de manera realista.

En lugar de obtener un nuevo préstamo, un DMP simplifica el pago al combinar las deudas elegibles sin garantía en un solo pago mensual, que la agencia distribuye a los acreedores participantes. La mayoría de los planes tienen como objetivo pagar las deudas inscritas en un plazo de tres a cinco años.

Piense en el DMP como el proceso, y en el programa de manejo de deudas como la hoja de ruta de pago personalizada que surge de él.

Importante: Los DMP son para deudas sin garantía

Los programas de manejo de deudas generalmente se aplican solo a deudas no garantizadas, tales como:

- Tarjetas de crédito

- Préstamos personales

- Algunas deudas médicas (dependiendo del acreedor)

Las deudas respaldadas por garantías, como hipotecas, préstamos para automóviles y la mayoría de los préstamos estudiantiles, generalmente no se pueden incluir en un DMP.

Las deudas impagas sin garantía pueden dar lugar a:

- Daño en el puntaje de crédito

- Tarifas y tasas de interés más altas

- Actividad de cobranza o acción legal

- Aumento del estrés

Ventajas del Programa de Manejo de Deudas

Un pago mensual

Un DMP simplifica el pago en un pago mensual constante, lo que puede hacer que la administración de múltiples facturas sea más manejable. Esa simplicidad puede reducir la carga mental de hacer malabarismos con las fechas de vencimiento y ayudarlo a mantenerse constante, especialmente cuando el dinero se siente escaso.

Tasas de interés más bajas (cuando los acreedores participan)

Los acreedores participantes pueden acordar reducir las tasas de interés, lo que puede ayudar a que una mayor parte de su pago se destine al capital. Cuando se reducen las tasas, muchas personas sienten que finalmente ganan tracción, porque una mayor parte de cada pago puede destinarse a lo que deben, no solo a los intereses.

Posibles exenciones de tarifas

Algunos acreedores participantes pueden renunciar a ciertos cargos, como los cargos por pago atrasado o por exceso de límite, después de aceptar el plan. Menos cargos pueden hacer que su plan de pago se sienta más predecible y ayudar a mantener su pago enfocado en el progreso en lugar de las multas.

Menos contactos de colección

Una vez que los acreedores aceptan el programa y los pagos se realizan a tiempo, muchos consumidores experimentan menos llamadas o avisos de cobranza. Eso puede crear un respiro para que pueda concentrarse en seguir su plan en lugar de reaccionar a un alcance constante.

Asesoramiento y apoyo continuos

Recibirá controles y rendición de cuentas a lo largo del programa. También obtiene una visión más clara de sus opciones (y un plan realista) Construido en torno a su presupuestoConstruido en torno a su presupuesto) para que no estés adivinando el camino a seguir.

Construyendo Salud Crediticia

Un DMP en sí mismo no aumenta su puntaje de crédito. Sin embargo, los pagos constantes a tiempo y los saldos cada vez más reducidos pueden ayudar a mejorar el crédito con el tiempo. Los puntajes pueden bajar antes de tiempo debido al cierre de cuentas. La mayor ventaja es crear hábitos de pago más estables: los pagos a tiempo y los saldos más bajos son los tipos de factores que los modelos de puntuación recompensan con el tiempo.

Una línea de tiempo definida

La mayoría de los planes están diseñados para pagar la deuda inscrita en un plazo de tres a cinco años, lo que le da un una meta clara. Tener una línea de meta objetivo puede hacer que el proceso se sienta más factible y ayudarlo a cambiar la incertidumbre por un plan que pueda medir mes a mes.

Contras del Programa de Manejo de Deudas

Las tarjetas de crédito a menudo están cerradas

La mayoría de los programas requieren el cierre de las cuentas de tarjetas de crédito inscritas, lo que puede afectar temporalmente los puntajes de crédito y limitar el acceso al crédito. Dependiendo de su situación, es posible que se le permita mantener una cuenta de tarjeta de crédito abierta para emergencias.

No todos los acreedores participan

Algunas deudas pueden permanecer fuera del programa y requerir pagos separados. Es por eso que es útil revisar qué cuentas son elegibles por adelantado, para que pueda planificar cualquier pago "fuera del programa" junto con el pago del DMP.

Se necesita tiempo

Los DMP están diseñados para un pago constante, no para un alivio inmediato. Si está buscando una solución más rápida (por ejemplo, debido a una dificultad urgente), el asesoramiento puede ayudarlo a comparar otras opciones y comprender los riesgos involucrados antes de seguir adelante.

Algunas deudas no son elegibles

Las deudas garantizadas y la mayoría de los préstamos estudiantiles no están incluidos. Si la mayor parte de su deuda está garantizada o relacionada con préstamos estudiantiles, un DMP puede tener un impacto limitado; Otra razón por la que es útil una revisión completa durante el asesoramiento.

El impacto del puntaje de crédito puede ser mixto

Los cierres de cuentas pueden causar una caída inicial, pero los pagos constantes pueden ayudar a reconstruir el crédito con el tiempo. Su perfil crediticio inicial es importante: alguien que ya está atrasado en los pagos puede ver un movimiento crediticio diferente al de alguien que comenzó con un crédito más sólido.

Tarifas del programa

La mayoría de los planes están diseñados para pagar la deuda inscrita en un plazo de tres a cinco años, lo que le da un una meta clara. Tener una línea de meta objetivo puede hacer que el proceso se sienta más factible y ayudarlo a cambiar la incertidumbre por un plan que pueda medir mes a mes.

Un siguiente paso inteligente: obtenga claridad antes de decidir

Si no está seguro de si un programa de manejo de deudas es adecuado para usted, una sesión gratuita de asesoramiento financieroSesión gratuita de asesoramiento financiero puede ayudarle a tomar esa decisión con confianza. Durante el asesoramiento, revisará su panorama financiero completo (sus deudas, tasas de interés, presupuesto y opciones disponibles) y aprenderá si un DMP se ajusta a su situación o si otro camino tiene más sentido. No hay obligación de inscribirse, solo la orientación de expertos para ayudarlo a comprender sus opciones y decidir qué es realista y sostenible para usted.

Servicio Financiero GreenPath

Programa de manejo de deudas

GreenPath es una organización nacional sin fines de lucro confiable desde hace 60 años, aprenda cómo el programa de manejo de deudas de GreenPath puede ayudarlo a pagar su deuda en 3-5 años, mientras le permite desarrollar una educación financiera sólida.