Una caída en el puntaje de crédito generalmente está vinculada a algunos desencadenantes comunes (como saldos de tarjeta más altos, un pago atrasado o una nueva solicitud), y la mayoría se pueden solucionar con un plan simple.

Una de las formas más rápidas de estabilizar su puntaje es reducir los saldos de sus tarjetas de crédito reportados, ya que eso puede actualizarse con su próximo ciclo de estado de cuenta.

Si la caída de su puntaje está relacionada con el estrés de la deuda o a mantenerse al día con los pagos, El entrenador financiero virtual gratuito de GreenPathEl entrenador financiero virtual gratuito de GreenPath puede ayudarlo a comprender lo que está sucediendo y planificar los próximos pasos, en privado, en su horario y sin presión.

Qué significa cuando su puntaje de crédito baja

A caída del puntaje de créditocaída del puntaje de crédito Puede sentirse sorprendentemente emocional, como un revés o un juicio, incluso cuando estás haciendo todo lo posible para mantenerte al tanto de las cosas. Pero la mayoría de las veces, es simplemente su informe de crédito el que se actualiza con nueva información (como un saldo más alto que se informa o un prestamista que verifica su crédito después de que lo solicitó), no un reflejo de sus instintos financieros.

Es útil saber que no tienes una sola puntuación. Diferentes prestamistas pueden usar diferentes modelos y versiones de puntaje, por lo que puede ver números ligeramente diferentes según el lugar donde verifique.

El movimiento de los puntajes es normal, incluso a nivel nacional. Experian informa que el puntaje FICO® promedio de EE. UU. disminuyó a 713 en 2025 (en comparación con 715 en 2024). Eso no hace que su caída sea menos molesta, pero refuerza esto: los cambios de puntuación ocurren, y pueden sucederle a cualquiera.

¿Es esta una pequeña caída... ¿O una bandera roja más grande?

Antes de empezar a "arreglar" las cosas, tómate 2 minutos para averiguar con qué tipo de caída estás lidiando.

Un pequeño bajón (a menudo temporal)

Por lo general, entre 5 y 20 puntos, a menudo vinculados a:

- Un saldo de tarjeta de crédito reportado más alto (incluso si paga en su totalidad más tarde)

- Una consulta dura de una nueva aplicación

- Una nueva cuenta que reduce la antigüedad promedio de su cuenta

- Pagar un préstamo (sí, a veces esto puede causar una pequeña caída)

Una caída más grande (investigue lo antes posible)

A menudo 20+ puntos, más comúnmente vinculados a:

- Un pago atrasado que llegó a 30+ días de retraso

- Un gran salto en los saldos de las tarjetas de crédito (mayor utilización)

- Una cuenta de cobro

- Un error de informe o un problema de robo de identidad

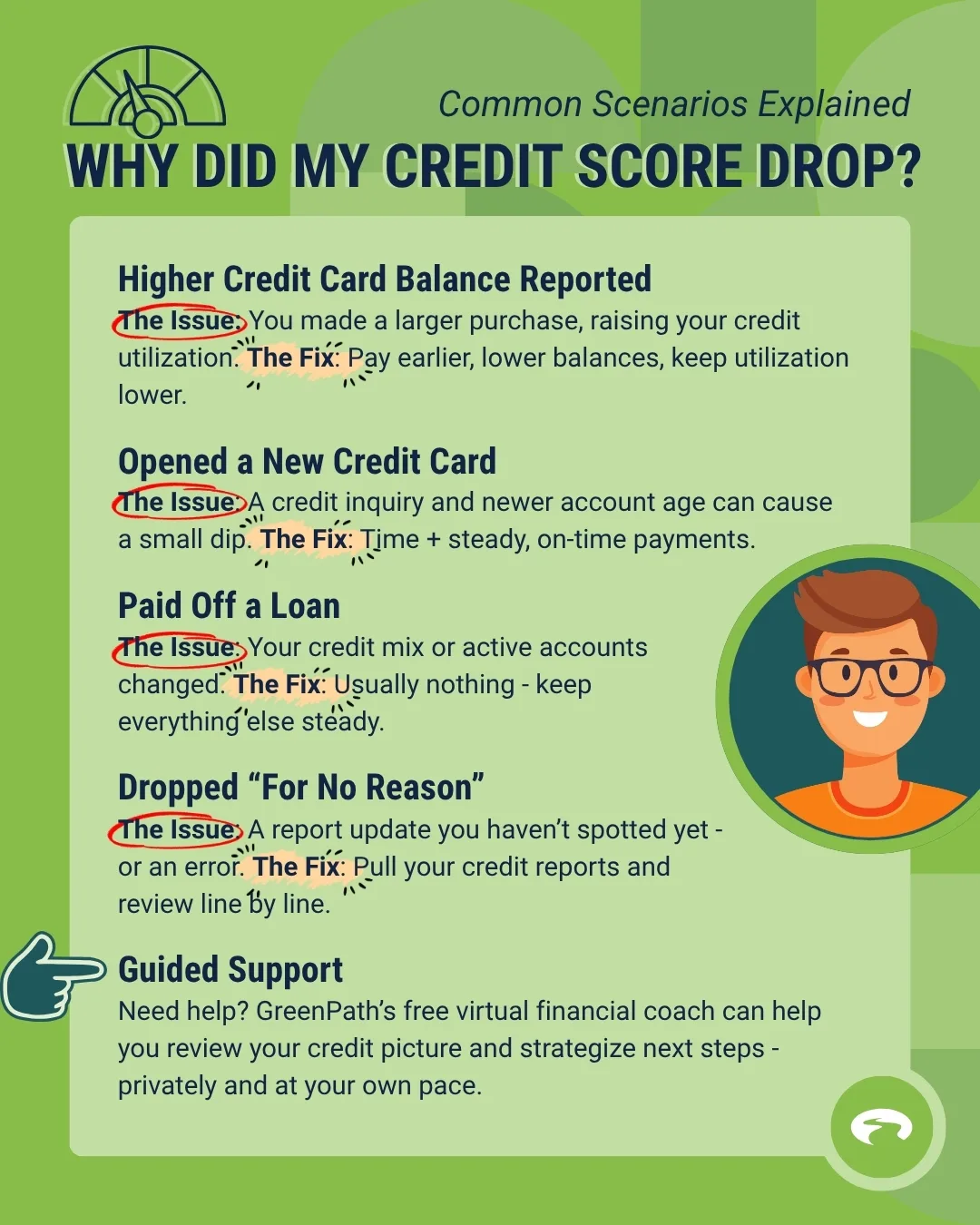

1. El saldo de su tarjeta de crédito fue más alto de lo habitual (incluso si paga en su totalidad)

Esto es astuto, porque puede suceder incluso cuando estás haciendo todo "bien".

El emisor de su tarjeta generalmente informa un saldo a las agencias de crédito alrededor de la fecha de cierre de su estado de cuenta. Si su saldo es más alto en ese momento (debido a un viaje, una compra grande o simplemente un mes de gastos), la utilización de su crédito puede aumentar y su puntaje puede disminuir.

Punto de referencia útil: Experian informa que la utilización promedio de las tarjetas de crédito fue del 29.1% en septiembre de 2025, y señala que alrededor del 30% es donde la utilización comienza a tener un mayor efecto negativo en los puntajes de crédito.

Ejemplo:

- Tiene un límite de $10,000.

- El mes pasado, su estado de cuenta cerró en $800 (8% de utilización).

- Este mes, cerró en $3,200 (32% de utilización).

Esa instantánea del 32% puede aparecer en su informe de crédito, incluso si paga la tarjeta una semana después.

Qué hacer:

- Pague antes de que cierre su estado de cuenta (no solo antes de la fecha de vencimiento), para que el saldo reportado sea menor.

- Trabaje para tener más espacio para respirar pagando los saldos y manteniendo la utilización cómodamente por debajo de ese rango de ~ 30% cuando pueda.

- Si tiene varias tarjetas, evite colocar una carta alta si otra tiene espacio.

2. Omitió un pago (o pagó 30+ días de retraso)

Un pago atrasado que supera los 30 días de atraso puede aparecer en su informe de crédito y perjudicar su puntaje más de lo que la gente espera.

Ejemplo:

Olvidó una tarjeta de tienda que rara vez usa. El pago mínimo era de $29. Se retrasa 30 días y su puntaje cae incluso si todo lo demás está impecable.

Qué hacer:

- Póngase al día de inmediato (pague lo que está vencido).

- Configure el pago automático para al menos el mínimo en cada cuenta (especialmente las tarjetas "configúrelo y olvídelo").

- Si este no es un patrón y por lo general ha pagado a tiempo, llame y pida un ajuste de buena voluntad (no garantizado, pero vale la pena intentarlo).

3. Solicitó un nuevo crédito (consulta dura) o abrió una nueva cuenta

Cuando solicita un crédito, un prestamista puede realizar una consulta dura, lo que puede causar una pequeña caída a corto plazo. Abrir una nueva cuenta también puede reducir la antigüedad promedio de su cuenta.

Ejemplo:

Abres una nueva tarjeta de recompensas. Su puntaje baja un poco debido a la consulta + la nueva cuenta.

Qué hacer:

- Si está planeando un préstamo grande pronto (hipoteca, automóvil), limite las nuevas solicitudes en los meses previos.

- Si usted es Comparación de tasas para un préstamo de automóvilComparación de tasas para un préstamo de automóvil, hágalo en una ventana estrecha para que sea más probable que sus consultas se traten como un solo período de compra mediante modelos de puntuación (varía según el modelo).

4. Cerró una tarjeta de crédito (o se cerró una tarjeta para usted)

Cerrar una tarjeta puede reducir el crédito total disponible. Eso puede aumentar su utilización, incluso si sus gastos no cambiaron.

Ejemplo:

- Dos tarjetas, cada una con un límite de $5,000.

- Uno tiene un saldo de $2,000.

- Con ambas tarjetas abiertas: $2,000 / $10,000 = 20% de utilización.

- Cierre una tarjeta: $2,000 / $5,000 = 40% de utilización (y su puntaje puede disminuir).

Qué hacer:

- Si una tarjeta no tiene cargo anual, considere mantenerla abierta, especialmente si es más antigua.

- Si necesita cerrar una tarjeta, intente pagar primero otros saldos, para que la utilización no aumente.

5. Pagó un préstamo y su puntaje bajó de todos modos

Esto parece injusto, pero puede suceder. Pagar un préstamo a plazos puede cambiar su "combinación de crédito" o reducir la cantidad de informes de cuentas activas, lo que puede causar una caída a corto plazo.

Ejemplo:

¿Paga el préstamo de un automóvil? Gran victoria. El mes siguiente, notarás una pequeña caída en la puntuación. A menudo, se estabiliza a medida que continúa pagando otras cuentas a tiempo.

Qué hacer:

- Nada. Siga haciendo pagos a tiempo y mantenga los saldos de las tarjetas de crédito manejables.

6. Apareció una cuenta de cobro (factura médica, factura de servicios públicos antigua, etc.)

Las cobranzas pueden provocar una caída significativa de la puntuación y pueden afectar a las aprobaciones.

Qué hacer:

- Confirme que es suyo y solicite los detalles por escrito.

- Si es legítimo, explore opciones para resolverlo y mantenga registros de cualquier acuerdo.

7. Su informe de crédito tiene un error o hay robo de identidad

A veces, la razón es simple: su informe es incorrecto o Un problema de fraude necesita atenciónUn problema de fraude necesita atención.

Los errores pueden variar desde saldos inexactos hasta cuentas que no reconoce, y son más comunes de lo que muchas personas creen.

Por eso es importante revisar sus informes de crédito con regularidad. Puede obtener al menos un informe de crédito gratuito cada año de cada una de las tres principales agencias de crédito visitando AnnualCreditReport.com. Revisar sus informes puede ayudarlo a detectar problemas a tiempo y tomar medidas antes de que causen daños duraderos.

Qué hacer:

- Busque cuentas que no reconozca, saldos incorrectos o pagos atrasados que no coincidan con sus registros.

- Resuelva las inexactitudes de inmediato con la(s) agencia(s) de crédito y la compañía que reporta la información.

- Si se sospecha de fraude, considere herramientas como una alerta de fraude o un congelamiento de crédito de inmediato.

Su puntuación es una retroalimentación, no un veredicto

Si su puntaje de crédito bajó debido a saldos más altos o pagos atrasados, no es un fracaso personal; A menudo es un reflejo de lo rápido que pueden acumularse los costos diarios. Los cambios en el puntaje de crédito son señales que apuntan a algo en su informe de crédito que cambió.

Aquí es donde El entrenador financiero virtual gratuito de GreenPathEl entrenador financiero virtual gratuito de GreenPath puede ayudar. Proporciona una manera fácil y privada de comprender por qué bajó su puntaje de crédito, revisar lo que se muestra en su informe de crédito e identificar los próximos pasos realistas para mejorar su situación financiera.

Para aquellos que desean orientación adicional, GreenPath también ofrece Asesoramiento financiero gratuito y confidencialAsesoramiento financiero gratuito y confidencial. Un puntaje de crédito más bajo puede resultar desalentador, pero también es información procesable. Una vez que identifique la causa, ya sea la utilización del crédito, un pago atrasado, una nueva cuenta o un error en su informe de crédito, puede seguir adelante con un plan en lugar de la incertidumbre.

Servicio Financiero GreenPath

Programa de manejo de deudas

GreenPath es una organización nacional sin fines de lucro confiable desde hace 60 años, aprenda cómo el programa de manejo de deudas de GreenPath puede ayudarlo a pagar su deuda en 3-5 años, mientras le permite desarrollar una educación financiera sólida.