Pagar sus facturas a tiempo es el factor más importante para mantener un buen puntaje de crédito, lo que lo ayuda a obtener mejores términos de préstamo y tasas de interés.

Mantener la utilización de su crédito por debajo del 30-40% y pagar las deudas puede mejorar significativamente su puntaje de crédito y su salud financiera.

Los consejeros certificados de GreenPath ofrecen orientación personalizada y estrategias para ayudarlo a entender su crédito y tomar decisiones financieras informadas.

Como probablemente ya sepa, su puntaje de crédito puede afectar su panorama financiero en varias categorías. Los prestamistas evalúan su puntaje para determinar si se le aprobarán un préstamo o una tarjeta de crédito, qué tasa de interés cobrarán e, incluso, si será elegible para la autorización de trabajo o de seguridad.

Si necesita darle un impulso a su crédito, tenemos cinco sugerencias para ayudarlo a volver a encarrilarse. Pero primero, lo básico.

¿Qué es un puntaje de crédito?

Un puntaje de crédito utiliza información histórica sobre el uso pasado del crédito de una persona para calcular la probabilidad de que pague lo que debe a tiempo y en su totalidad. Desde un mínimo de 300 hasta un máximo de 850 (a veces denominado "crédito perfecto"), los puntajes de crédito se calculan en función del historial de pagos, el monto adeudado, la antigüedad del historial de crédito, los tipos de crédito utilizados y las nuevas solicitudes de crédito.

En general, un puntaje de 660 o más haría que un prestatario fuera elegible para un crédito con tasas de interés favorables. Un puntaje por debajo de 600 puede resultar en dificultades para obtener la aprobación de un crédito y es probable que esté sujeto a altas tasas de interés.

Si no conoce su puntaje de crédito, es posible que pueda encontrarlo en su estado de cuenta bancario o de préstamo o en la factura de su tarjeta de crédito. Usted tiene derecho a recibir un informe de crédito gratuito anualmente de cada uno de los tres principales burós de informes de crédito.

Cifras actuales del informe de crédito

Puntaje de crédito promedio en los EE. UU.: 715 (en 2024)

Puntaje de crédito promedio por edad:

- Generación Z (18-25): 681

- Mileniales (26-41): 691

- Generación X (42-57): 709

- Baby Boomers (58-76): 746

- Generación silenciosa (más de 77): 760

Impacto de los puntajes de crédito en las decisiones financieras

- Aprobaciones de préstamos y tarjetas de crédito: los puntajes de crédito más altos aumentan la probabilidad de ser aprobado para préstamos y tarjetas de crédito. Mantener las cuentas de tarjetas de crédito al día puede influir positivamente en su puntaje de crédito y mejorar sus posibilidades de aprobación. Por ejemplo, una persona con un puntaje de 750 puede obtener una hipoteca con una tasa de interés del 3.5%, mientras que alguien con un puntaje de 620 puede obtener una tasa del 5%, lo que resulta en pagos mensuales más altos.

- Tasas de interés: mejores puntajes de crédito generalmente conducen a tasas de interés más bajas sobre el dinero prestado. Una combinación de crédito diversa, que incluye tarjetas de crédito, préstamos para automóviles e hipotecas, puede mejorar su solvencia crediticia y potencialmente conducir a mejores tasas de interés. Por ejemplo, un préstamo de automóvil para alguien con un puntaje de 700 podría tener una tasa de interés del 4%, mientras que un puntaje de 580 podría resultar en una tasa del 9%.

- Alquiler y servicios públicos: un buen puntaje de crédito puede facilitar el alquiler de un apartamento o la instalación de servicios públicos sin depósitos considerables.

- Oportunidades de empleo: algunos empleadores verifican los puntajes de crédito como parte de su proceso de contratación, especialmente para puestos que requieren responsabilidad financiera. Revisar regularmente sus informes de crédito puede ayudarlo a identificar y corregir cualquier inexactitud que pueda afectar negativamente su puntaje.

Estrategias para mejorar su puntaje de crédito

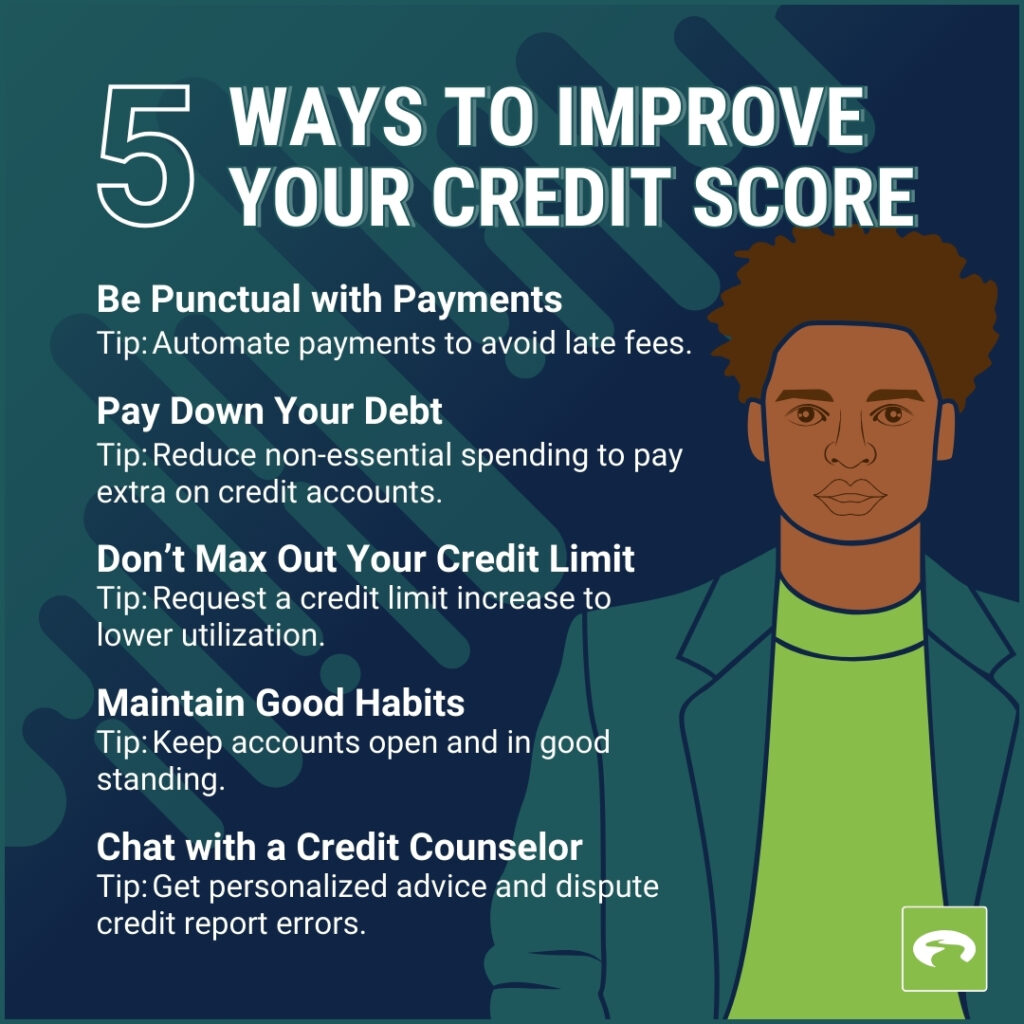

1. Sea puntual con los pagos.

El pago de sus facturas a tiempo es el factor más importante que se utiliza para calcular su puntaje de crédito. Los pagos constantes a tiempo pueden aumentar significativamente su solvencia crediticia. Los pagos atrasados, las cuentas vencidas y las cuentas en cobranza tienen un impacto negativo en su crédito. Siempre trate de pagar de manera constante y oportuna (incluso si es la cantidad mínima). La puntualidad da sus frutos: un historial de pagos positivo a lo largo de 18 meses o más aumenta la probabilidad de que reciba términos de préstamo más favorables de los prestamistas.

Si se está quedando atrás, sea proactivo en su planificación financiera. Cree un presupuesto mensual que tenga en cuenta las facturas y los gastos cotidianos, como la gasolina y los comestibles. ¿Tiene dificultades para realizar un seguimiento de varias facturas? Considere la automatización. Los pagos automatizados pueden minimizar los cargos por pagos atrasados. Si sabe que va a incumplir una fecha de vencimiento, llame a la compañía de su tarjeta de crédito o al prestamista. Es posible que puedan ayudarlo retrasando la fecha de vencimiento.

2. Pague sus deudas.

La cantidad que debe es otro factor importante cuando se trata del cálculo del puntaje de crédito. Tener un saldo de tarjeta de crédito alto puede afectar negativamente su puntaje, por lo que es importante pagar su deuda. Si tiene una gran cantidad de deudas o arrastra saldos en cuentas de crédito durante largos períodos de tiempo, puede afectar negativamente su puntaje.

Póngase como meta pagar sus deudas. Haga un inventario de las categorías en las que pueda reducir los gastos no esenciales para que pague un poco más de sus cuentas de crédito. Un asesor de crédito puede guiarlo a través de diferentes opciones para hacer frente a las deudas y puede ayudarlo a pagarlas más rápidamente.

Transforme sus finanzas con el apoyo experto de GreenPath. Tome las riendas de su dinero a partir de ahora.

800-550-1961877-337-33993. No agote su límite de crédito.

La cantidad de crédito que utiliza (también llamada utilización del crédito) también afecta su puntaje. Solicitar un aumento del límite de crédito puede reducir la utilización general de su crédito y potencialmente mejorar su puntaje. Trate de usar menos del 30-40% de su crédito disponible. Gastar por encima de ese umbral o tener saldos altos en relación con su límite de crédito hará que su puntaje baje. Si utiliza más crédito del que le gustaría, considere la posibilidad de ajustar su presupuesto y sus opciones de gasto para reducir su dependencia general del crédito.

Tenga en cuenta que utilizar regularmente pequeñas cantidades de crédito (y pagarlo) aumentará su puntaje. Las personas sin un historial de crédito establecido suelen recibir puntajes de crédito más bajos.

Considere usar una tarjeta de crédito asegurada. De esta manera, podrá construir o reconstruir su crédito. Este tipo de tarjeta requiere un depósito en efectivo como garantía y puede ayudar a establecer un historial de crédito positivo a través de pagos a tiempo.

4. Mantenga buenos hábitos.

Su puntaje de crédito se basa en patrones a lo largo del tiempo, con énfasis en la actividad más reciente. Construir un historial de crédito positivo a través de una administración responsable es crucial para mejorar el crédito a largo plazo. Mejorar el crédito y reconstruir un puntaje de crédito que ha caído requerirá algo de paciencia, ¡pero se puede hacer! Los puntajes de crédito pueden cambiar y, de hecho, lo hacen.

Un historial de pagos puntuales y cuentas que haya tenido durante cinco años o más tiene un efecto positivo en su puntaje de crédito. Abrir rápidamente varias cuentas, tener saldos altos durante un período sostenido o incluso cerrar cuentas no utilizadas tienen un efecto negativo en su puntaje.

Eventos como la ejecución hipotecaria y la bancarrota, si bien tienen un propósito importante para aquellos con deudas graves, tienen un impacto significativo y prolongado en su puntaje de crédito. Si está considerando una de estas opciones, le recomendamos que consulte a un profesional legal e investigue también otras alternativas.

5. Hable con un asesor de crédito.

Si bien hablar con un consejero de crédito certificado no tendrá un efecto inmediato en su puntaje de crédito, puede obtener información y conocimientos valiosos. Un consejero de crédito puede ayudarlo a identificar y disputar los errores del informe de crédito que pueden estar afectando su puntaje. Lo escucharán sin juzgarlo, trabajarán con usted para optimizar su situación financiera y crearán un plan personalizado para eliminar las deudas con intereses altos.

También le puede interesar...

Entener su informe y puntaje de crédito

Lo que aprenderá

- Qué afecta su informe de crédito y su puntaje de crédito

- Por qué es importante el crédito

- Consejos para mejorar su puntaje de crédito

Servicio Financiero GreenPath

Asesoramiento sobre deudas gratuito

Tome el control de sus finanzas, obtenga orientación personalizada y una experiencia presupuestaria sin complicaciones. GreenPath ofrece asesoramiento personalizado sobre cómo administrar su dinero.