Al considerar la consolidación de deudas, es crucial ponderar los costos y las posibles dificultades.

Si bien la consolidación de deudas puede mejorar los puntajes de crédito a través de una mejor administración de los pagos, también conlleva riesgos de acumular nuevas deudas si no se ajustan los hábitos de gasto.

Considere los programas de manejo de deudasprogramas de manejo de deudas para tener un enfoque estructurado que incluya la educación financiera, ofreciendo potencialmente una solución más sostenible que la consolidación.

La buena noticia: ¡ha decidido hacer frente a sus deudas! La mala noticia: no sabe qué hacer a continuación. ¿Qué estrategia de pago es la mejor y cuál es la letra pequeña?

En primer lugar, no está solo: con la inflación y las altas tasas de interés de las tarjetas de crédito, la mayoría de los estadounidenses también están sintiendo la carga. Pero antes de pasar a la acción, es importante comprender las diferencias entre dos opciones que podría estar ponderando: la consolidación de deudas y los programas de manejo de deudas. Echemos un vistazo a ambos.

¿Qué es la consolidación de deudas?

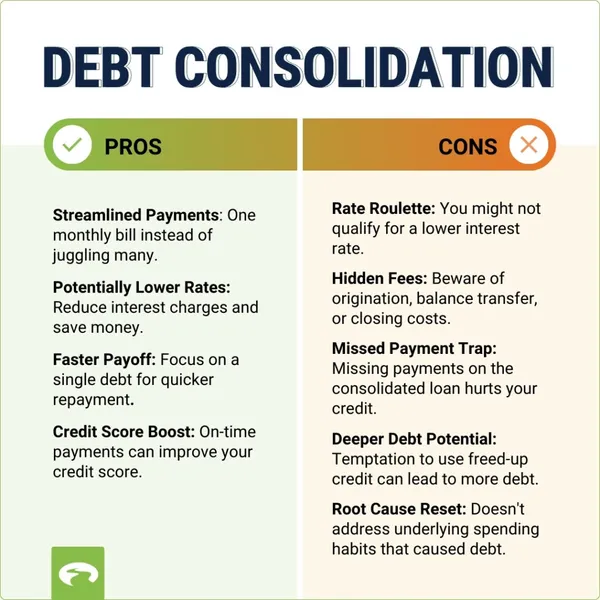

La consolidación de deudas implica acumular varias deudas en un solo pago, generalmente con una tasa de interés más baja. Esto puede facilitar la administración de sus pagos y potencialmente ahorrarle dinero en intereses. Si bien la consolidación de deudas puede ofrecer un alivio temporal de las altas tasas de interés y los múltiples malabarismos con las facturas, podría caer en trampas que empeoren su situación financiera si no hace las preguntas correctas (¡ya llegaremos a eso!).

¿Cómo afecta la consolidación de deudas a su crédito?

Cuando solicita un préstamo para consolidación de deudas, los prestamistas generalmente realizan una investigación exhaustiva sobre su informe de crédito. Esto puede causar una caída leve y temporal en su puntaje de crédito. Una vez que consolide sus deudas en un solo pago mensual, administrar sus pagos se vuelve más fácil, lo que reduce la probabilidad de omitir pagos y beneficia su puntaje de crédito.

Por otro lado, si no maneja su deuda consolidada de manera responsable, puede tener efectos adversos en su crédito. Cualquier pago omitido o atrasado de su préstamo consolidado puede dañar significativamente su puntaje de crédito y continuar usando sus tarjetas de crédito después de la consolidación también podría llevar a la acumulación de más deudas de las que tenía originalmente.

Transforme sus finanzas con el apoyo experto de GreenPath. Tome las riendas de su dinero a partir de ahora.

800-550-1961877-337-3399¿Cuáles son las desventajas de la consolidación de deudas?

Cargos y costos

Los préstamos de consolidación de deudas pueden conllevar cargos, incluidos los cargos de originación, los cargos por transferencia de saldo y los costos de cierre si está utilizando un préstamo con garantía hipotecaria. Estos cargos pueden acumularse rápidamente y consumir cualquier ahorro que pueda lograr a través de una tasa de interés más baja. Es crucial tener en cuenta estos costos en el proceso de toma de decisiones.

Riesgo de acumular más deudas

¿Uno de los mayores riesgos de la consolidación de deudas? La tentación de acumular más deudas. Después de consolidar, es posible que sienta la libertad de respirar financieramente y celebre con más gastos. Esto es especialmente riesgoso si consolida la deuda de tarjeta de crédito y luego comienza a usar esas tarjetas nuevamente, lo que podría terminar en una situación financiera peor que antes.

¿Es la consolidación de deudas una buena forma de salir de las deudas?

La consolidación de deudas puede ser útil para algunos, pero no es una solución única para todos. Para que sea eficaz, es necesario abordar los hábitos subyacentes que llevaron a las deudas en primer lugar. En pocas palabras, la consolidación puede ser una solución rápida en lugar de una solución a largo plazo.

¿Cuánto tiempo se tarda en mejorar mi puntaje de crédito después de la consolidación de deudas?

El tiempo que lleva mejorar su puntaje de crédito después de la consolidación de deudas varía en función de varios factores, incluido qué tan bien administra su deuda consolidada y su salud financiera general. Por lo general, puede comenzar a ver mejoras en unos pocos meses si realiza pagos a tiempo de manera constante y evita contraer deudas adicionales.

¿Se puede pagar la consolidación de deudas antes de tiempo?

La mayoría de los préstamos para consolidación de deudas permiten el pago temprano sin penalizaciones. Pagar su deuda consolidada antes de tiempo puede ahorrarle dinero en intereses y ayudarlo a librarse de las deudas más rápido. Sin embargo, es importante consultar con su prestamista para comprender los términos y condiciones antes de realizar pagos adicionales.

Preguntas para hacer a los prestamistas

Antes de optar por la consolidación de deudas, hay varios factores a considerar: tenga a mano estas preguntas cuando hable con posibles prestamistas para que se sienta informado financieramente.

- ¿Cuál es la tasa de interés del préstamo de consolidación?

- ¿Hay algún cargo asociado con el préstamo?

- ¿Cuál es el plazo de amortización?

- ¿Cómo afectará este préstamo a mi puntaje de crédito?

- ¿Hay alguna penalización por amortización anticipada?

Consolidación de deudas vs. programa de manejo de deudas

Mientras que la consolidación de deudas implica combinar múltiples deudas en un solo préstamo con un pago mensual, a menudo a una tasa de interés más baja, los programas de manejo de deudas (DMP) ofrecen un enfoque holístico para abordar las deudas.

Un DMP, facilitado por una agencia de asesoramiento crediticio de buena reputación, le ayuda a crear un plan estructurado para pagar sus deudas, generalmente dentro de tres a cinco años. La agencia trabaja con los acreedores para acordar tasas de interés más bajas y renunciar a los cargos, lo que hace que sus pagos mensuales sean más manejables sin la necesidad de un nuevo préstamo. Este enfoque también incluye educación financieraeducación financiera y apoyo para la elaboración de presupuestos, lo que le permite desarrollar hábitos financieros más saludables.

Optar por el manejo de deudas en lugar de la consolidación de deudas puede proporcionar una solución más sostenible a sus desafíos financieros. Con un DMP, recibe orientación y apoyo continuos, lo que lo ayuda a abordar las causas fundamentales de la deuda y a mantenerse en el camino para evitar futuros problemas de deuda.

Próximos pasos

¿Se pregunta si la consolidación de deudas es adecuada para usted? Programe una sesión de asesoramiento sobre consolidación de deudas para recibir consejos personales de un asesor certificado. En GreenPath Financial Wellness, estamos listos para encontrarnos con usted exactamente donde se encuentra y ayudarlo a elaborar una estrategia de plan de pago que funcione para su situación.

Servicio Financiero GreenPath

Asesoramiento sobre deudas gratuito

Tome el control de sus finanzas, obtenga orientación personalizada y una experiencia presupuestaria sin complicaciones. GreenPath ofrece asesoramiento personalizado sobre cómo administrar su dinero.