Los préstamos de consolidación de deudas y las transferencias de saldo son dos estrategias efectivas para administrar y simplificar el pago de deudas.

Los préstamos de consolidación de deudas, a menudo, ofrecen tasas de interés más bajas y un cronograma de pago fijo, mientras que las transferencias de saldo brindan un alivio temporal con tasas de interés bajas o del 0%.

Ambas opciones tienen sus ventajas y sus desventajas, y la mejor opción depende de la situación y los objetivos financieros de cada individuo.

El estadounidense promedio tiene casi $8,000 en deuda de tarjeta de crédito, según datos de la Reserva Federal y la Oficina del Censo de los EE. UU. Lidiar con las deudas puede ser abrumador, pero existen estrategias para ayudarlo a administrarlas de manera más efectiva. Dos opciones populares son los préstamos de consolidación de deudas y las transferencias de saldo. Ambos pueden simplificar el proceso de pago de deudas, pero funcionan de manera diferente y tienen sus propias ventajas y desventajas.

¿Qué es un préstamo para consolidación de deudas?

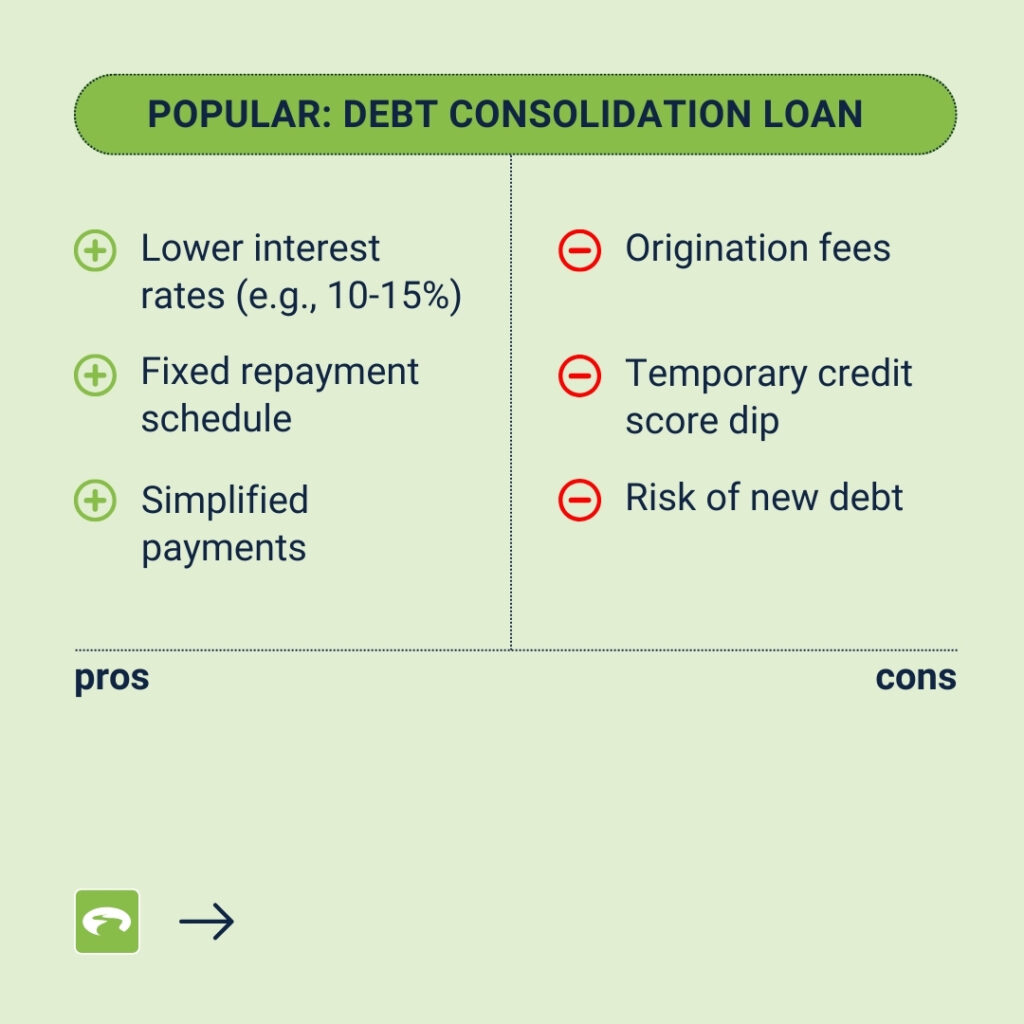

Un préstamo para consolidación de deudaspréstamo para consolidación de deudas comprende obtener un nuevo préstamo para consolidar la deuda y pagar múltiples deudas existentes. Esto significa que solo tendrá que administrar un pago mensual, a menudo, a una tasa de interés más baja que sus deudas actuales. Los préstamos personales para la consolidación de deudas se pueden obtener de una cooperativa de crédito, que a menudo ofrece tasas de interés más bajas en comparación con los bancos tradicionales. Esto puede facilitar el seguimiento de sus pagos y, potencialmente, ahorrarle dinero en intereses.

Los préstamos para consolidación de deudas, a menudo, pueden ofrecer tasas de interés más bajas en comparación con las de las tarjetas de crédito, que actualmente promedian más del 20%. Por ejemplo, un préstamo para consolidación de deudas puede ofrecer una tasa de interés de alrededor del 10-15%, lo que reduce significativamente la cantidad de intereses pagados a lo largo del tiempo. Los préstamos garantizados, como los préstamos con garantía hipotecaria, pueden ofrecer tasas de interés aún más bajas debido a la garantía.

Sin embargo, es importante tener en cuenta que no todos los esfuerzos de consolidación de deudas tienen éxito a largo plazo. Una encuesta TransUnion de de 2023 descubrió que los consumidores que solicitaron un préstamo personal para la consolidación de deudas, a menudo, vieron que los saldos de sus tarjetas de crédito se recuperaban a los niveles previos a la consolidación en el término de 18 meses. Esto pone de manifiesto la importancia de tener hábitos financieros disciplinados después de la consolidación. La consolidación de deudas puede dañar temporalmente su puntaje de crédito debido a las consultas de crédito, pero una gestión adecuada puede conducir a mejoras a largo plazo.

Ventajas:

- Pagos simplificados: un pago mensual en lugar de varios.

- Tasas de interés más bajas: tasas de interés potencialmente más bajas en comparación con la deuda de alto interés, como la de las tarjetas de crédito.

- Calendario de pago fijo: un cronograma claro para pagar su deuda.

Desventajas:

- Tarifas: las tarifas de originación y otros costos pueden acumularse.

- Impacto crediticio: solicitar un nuevo préstamo puede reducir temporalmente su puntaje de crédito.

- Riesgo de más deuda: sin un control disciplinado de gastos, usted podría acumular nuevas deudas.

¿Qué es una transferencia de saldo?

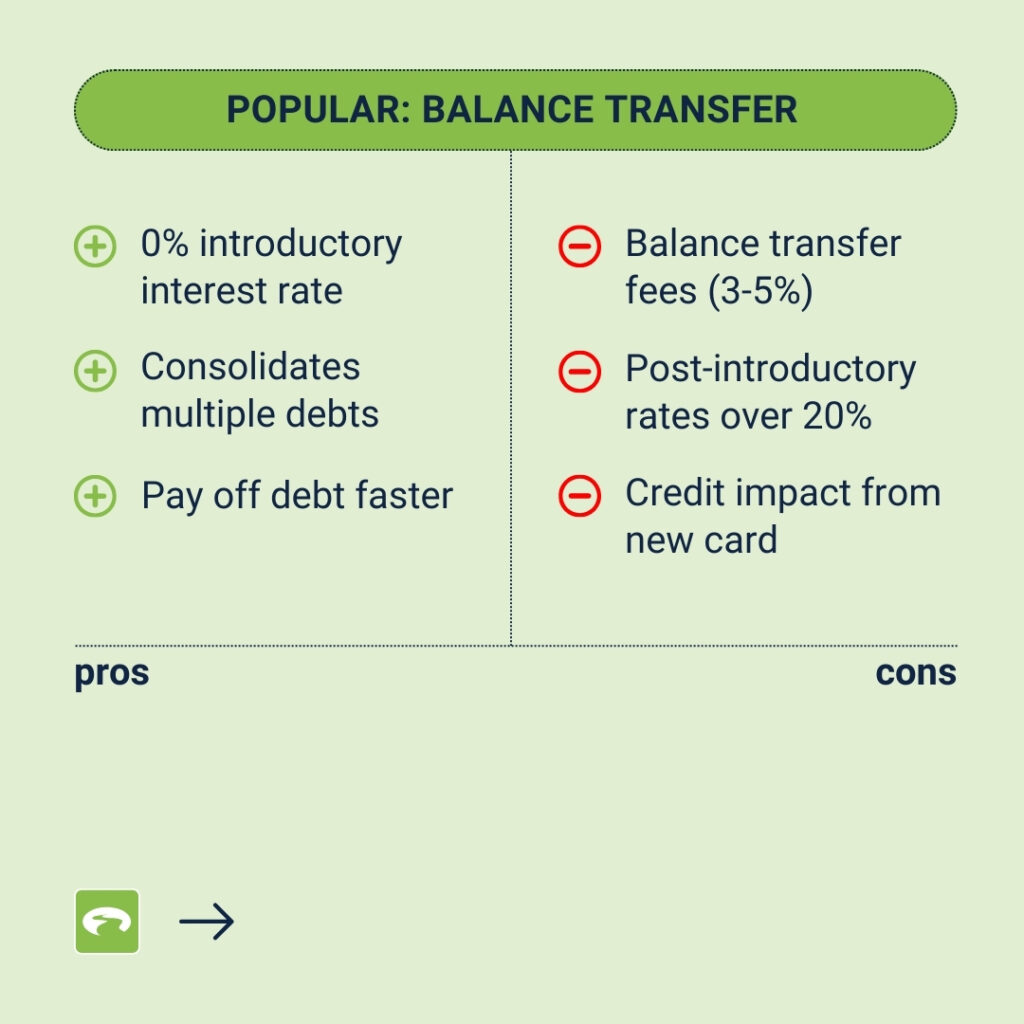

Una transferencia de saldo implica mover los saldos existentes de su tarjeta de crédito a una nueva tarjeta de crédito con una tasa de interés introductoria más baja o del 0%. Esto puede ayudarlo a ahorrar en intereses y pagar su deuda más rápido, si paga el saldo antes de que finalice el período introductorio.

Las transferencias de saldo siguen siendo una opción popular; sin embargo, estas ofertas suelen tener tarifas de transferencia de saldo asociadas que oscilan entre el 3% y el 5% del monto transferido. Además, después del período introductorio, las tasas de interés pueden aumentar significativamente, y a veces superar el 20%. Por lo tanto, es crucial contar con un plan de pago para evitar cargos por intereses altos una vez que finalice el período introductorio.

Ventajas:

- Interés bajo o del 0%: ahorre en intereses durante el período introductorio.

- Pagos simplificados: consolide varias deudas en una, para facilitar la administración de sus finanzas.

- Ahorros potenciales: pague sus deudas más rápido con intereses más bajos.

Desventajas:

- Tarifas de transferencia de saldo: normalmente, ascienden al 3-5% del importe transferido.

- Altas tasas posteriores al período introductorio: las tasas de interés pueden aumentar significativamente después del período introductorio.

- Impacto crediticio: solicitar una nueva tarjeta de crédito puede afectar su puntaje de créditopuntaje de crédito.

¿Qué opción es la adecuada para usted?

Elegir entre un préstamo para consolidación de deudas y una transferencia de saldo depende de su situación y sus objetivos financieros. Estos son algunos factores a tener en cuenta:

- Tasas de interés: compare las tasas de interés de ambas opciones. Un préstamo para consolidación de deudas puede ofrecer una tasa fija más baja, mientras que una transferencia de saldo puede proporcionar un alivio temporal con un interés del 0%.

- Tarifas: considere las tarifas asociadas con cada opción. Las transferencias de saldo, a menudo, incluyen tarifas, mientras que los préstamos para consolidación de deudas podrían tener tarifas de originación.

- Cronograma de pago: piense en cuánto tiempo le llevará pagar su deuda. Un préstamo para consolidación de deudas ofrece un cronograma de pago fijo, que puede ayudarlo a liberarse de las deudas antes, mientras que una transferencia de saldo requiere pagar el saldo antes de que finalice el período introductorio.

- Puntajes de crédito: ambas opciones pueden afectar sus puntajes de crédito. Un préstamo para consolidación de deudas podría causar una caída temporal, mientras que una transferencia de saldo puede afectar su puntaje en función de su utilización del crédito y de nuevas consultas de crédito.

- Pagos mensuales de deudas: la combinación de múltiples deudas en un solo préstamo puede facilitar pagos de deuda mensuales más bajos debido a las tasas de interés reducidas. Esto puede proporcionar un alivio financiero y facilitar la administración de la deuda.

Programa de manejo de deudas de GreenPath para la consolidación de deudas

GreenPath ofrece un programa de manejo de deudasprograma de manejo de deudas que consolida su deuda en un solo pago, a menudo, con tasas de interés más bajas y pagos mensuales. Este programa puede ayudarle a pagar su deuda más rápido y ahorrar dinero a largo plazo.

Trabajamos directamente con sus acreedores y, a menudo, podemos acordar tasas de interés más bajas y detener las llamadas de cobranza. Al depositar dinero en su cuenta de GreenPath cada día de pago, gestionamos sus pagos en su nombre, para garantizar un pago de deudas a tiempo y constante. Este enfoque estructurado no solo ayuda a reducir el estrés financiero, sino que también respalda la estabilidad financiera a largo plazo.

La mejor opción depende de su situación financiera específica, incluidos sus niveles de deuda actuales, puntaje de crédito y capacidad para administrar los pagos mensuales. Al considerar cuidadosamente las ventajas y las desventajas de cada opción y mantener la disciplina en los esfuerzos de pago, puede avanzar significativamente hacia la estabilidad financiera.

También le puede interesar...

Opciones para lidiar con las deudasOpciones para lidiar con las deudas

Lo que aprenderá

- Diferentes enfoques para librarse de las deudas

- Preparación para hacer frente a sus deudas

- Cómo lograr sus objetivos de pago de deudas

Servicio Financiero GreenPath

Programa de manejo de deudas

GreenPath es una organización nacional sin fines de lucro confiable desde hace 60 años, aprenda cómo el programa de manejo de deudas de GreenPath puede ayudarlo a pagar su deuda en 3-5 años, mientras le permite desarrollar una educación financiera sólida.