Una tarjeta de crédito de la tienda puede ofrecer beneficios y descuentos divertidos, siempre y cuando siempre pague el saldo total cada mes.

Si tiene un saldo, probablemente tenga tasas de interés mucho más altas que con las tarjetas de uso general, y eso puede acabar con cualquier "ahorro".

Si las tarjetas de crédito de las tiendas alguna vez se sienten como una carga, un Programa de manejo de deudasPrograma de manejo de deudas puede ayudarlo a pagar deudas en un plazo de 3 a 5 años, generalmente con tasas más bajas.

Se acercan las vacacionesSe acercan las vacaciones, y probablemente verá muchas ofertas atractivas que prometen "20% de descuento instantáneo" o "puntos de bonificación" si abre una tarjeta de la tienda en las filas de pago o mientras llena su carrito en línea. Se siente tentador, ¡como dinero gratis durante una temporada en la que cada dólar cuenta! Pero antes de decir que sí a otra tarjeta, vale la pena echar un vistazo más de cerca a lo que realmente está sucediendo detrás de escena.

La realidad: las tarjetas de crédito están dominando

- El plástico sigue siendo el rey a la hora de gastar. En 2024, las tarjetas de crédito y débito representaron el 35% de los pagos de los consumidores por número (y el efectivo se redujo a solo el 14%).

- Mientras tanto, la deuda promedio de tarjetas de crédito entre los titulares que mantienen un saldo fue de $7,321 en el primer trimestre de 2025, un aumento de aproximadamente 5.8% en comparación con el año anterior.

Los consumidores no solo usan las tarjetas para ganar recompensas o acumular beneficios, sino que se apoyan en ellas para llegar a fin de mes. Cuando las fiestas agregan presión adicional para gastar, es fácil que "una pequeña deuda" se convierta en una bola de nieve que lo siga mucho después de que se retiren las decoraciones.

Ventajas de una tarjeta de crédito de tienda

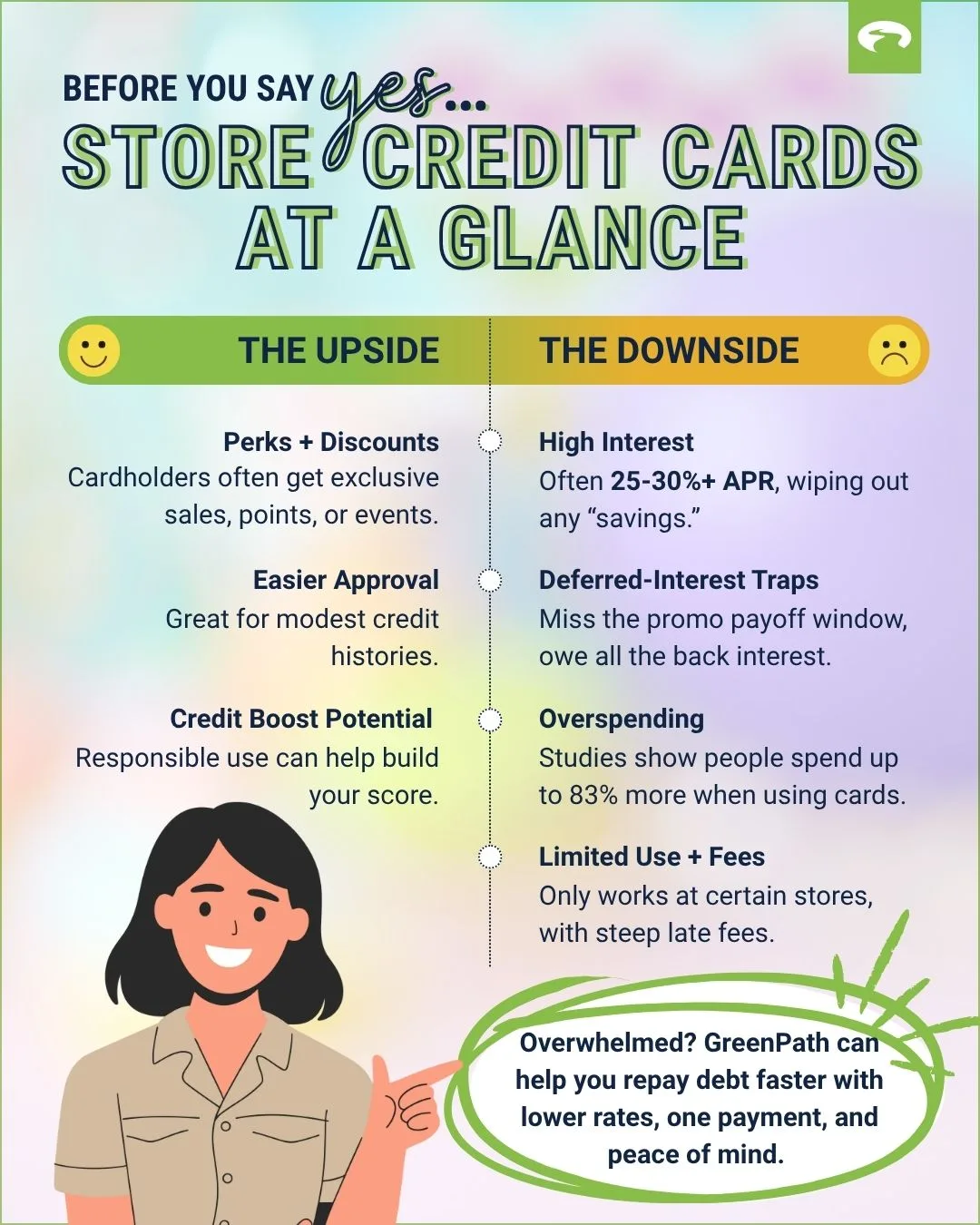

- Mejores beneficios en esa tienda. Puede obtener puntos más altos, mayores descuentos, eventos especiales o términos de devolución flexibles si es un "titular de tarjeta". Los minoristas a menudo reservan las mejores ofertas para sus propios titulares de tarjetas.

- Más fácil de calificar. Las tarjetas de las tiendas a menudo aprueban a personas que podrían no pasar por una tarjeta de crédito general, especialmente si su historial de crédito es modesto.

- Potencial de creación de crédito. Cuando se maneja de manera responsable (pagos a tiempo, baja utilización), el uso de tarjetas de tiendas puede ayudar a su combinación de crédito y demostrar que puede administrar varios tipos de crédito.

Contras (y por qué muchas personas se arrepienten de haber dicho que sí)

- Tasas de interés altísimas. Una tarjeta de crédito solo para tiendas a menudo tiene una APR muy por encima de muchas tarjetas de uso general. Algunas tarjetas minoristas promedian tasas de interés superiores al 25%-30%.

- Trampas de interés diferido. Algunas ofertas dicen "sin intereses si se paga en 12 meses", pero si no paga el saldo total antes de la fecha límite, se le pueden cobrar intereses retroactivamente.

- Tentación de gastar de más. Debido a que está siendo recompensado por usar la tarjeta, es fácil racionalizar las compras que no haría en efectivo. (Un estudio respaldado por el MIT encontró que las personas gastan hasta un 83% más cuando pagan con tarjeta que en efectivo).

- Tarifas altas y uso limitado. Los cargos por pago atrasado, los cargos por exceso de límite y las restricciones de uso (solo en ciertas tiendas o con ciertos socios) pueden hacer que estas tarjetas sean más costosas.

- Riesgo de puntaje de crédito. Abrir una nueva tarjeta desencadena una consulta de crédito, y tener un saldo alto o pagos faltantes puede Perjudicar su puntajePerjudicar su puntaje. Además, algunas tarjetas de tiendas pueden tener límites de crédito más bajos, lo que hace que la utilización aumente más rápido.

Lista de verificación de decisiones inteligentes

Antes de aceptar una oferta de tarjeta de crédito de una tienda en esta temporada navideña, haga una pausa y repase estos:

| Pregunta | ¿Por qué es importante? |

| ¿ Definitivamente pagaré el saldo en su totalidad (no solo "tal vez")? | De lo contrario, es posible que pague más en intereses de lo que gana en descuentos. |

| ¿Qué tan alta es la APR (ofrecida y después de cualquier período introductorio)? | Compáralo con tu mejor tarjeta de crédito; La diferencia puede ser enorme. |

| ¿Las ventajas justifican tener una tarjeta exclusiva de esta tienda?" | Solo tome la tarjeta si se ajusta a sus hábitos de compra para la tienda. |

| ¿Ya tengo varias tarjetas abiertas? | Las consultas duras adicionales y los cambios en la línea de crédito pueden afectar su combinación de crédito. |

| ¿Cuál es mi plan alternativo si no puedo pagar? | Ahí es donde una estrategia de manejo de deudas se vuelve relevante. |

Cuándo alejarse (y cuándo buscar ayuda)

Si su instinto le dice que esta tarjeta agrega más riesgo que recompensa, o si ya tiene saldos de tarjetas de crédito que lo estresan, podría ser el momento de omitir la oferta minorista. Recuerde: una compra navideña es agradable, pero la tranquilidad dura más.

Si la deuda de la tarjeta de la tienda comienza a acumularse, no tiene que manejarla solo. GreenPath proporciona Asesoramiento financiero gratuitoAsesoramiento financiero gratuito y un Programa de Manejo de Deudas (DMP)Programa de Manejo de Deudas (DMP) Diseñado para ayudarlo a pagar deudas sin garantía en 3-5 años, con tasas de interés más bajas y pagos consolidados. En promedio, los clientes de DMP gastan $199 menos en pagos mensuales y pagan la deuda siete años antes.

También le puede interesar...

- Seminario web: Pague después, planifique de manera más inteligente: una guía para BNPLPague después, planifique de manera más inteligente: una guía para BNPL

Lo que aprenderá

- Cómo usar BNPL de manera responsable e integrarlo en un plan financiero saludable

- Errores comunes que debe evitar al usar BNPL para mantenerse al día con sus objetivos de bienestar financiero

- Perspectivas de los expertos en bienestar financiero de GreenPath que brindan entrenamiento y asesoramiento sobre la administración de herramientas de crédito a corto plazo como BNPL

Servicio Financiero GreenPath

Programa de manejo de deudas

GreenPath es una organización nacional sin fines de lucro confiable desde hace 60 años, aprenda cómo el programa de manejo de deudas de GreenPath puede ayudarlo a pagar su deuda en 3-5 años, mientras le permite desarrollar una educación financiera sólida.