No necesita el momento perfecto ni grandes depósitos para ahorrar. Los movimientos pequeños y automatizados, realizados de manera constante, crean un impulso que sobrevive a los picos de precios y a las sorpresas.

El lugar donde guardas es importante. Estacionar el efectivo en las cuentas correctas y reducirlo Deuda con intereses altosDeuda con intereses altos puede liberar silenciosamente más dinero sin cambiar su estilo de vida.

Si su presupuesto parece ajustado, no es un fracaso personal, es una señal. Actualizar su plan para reflejar los costos actuales reduce el estrés y restaura el control.

Los sistemas pequeños ganan

Si estás leyendo esto, es muy probable que hayas probado lo de "Año nuevo, nueva meta de ahorro" antes, y la vida, la inflación o una factura sorpresa tenían otros planes. Estás en buena compañía. Según el Informe de las 2026 Perspectivas del Consumidor de NerdWallet, más de la mitad de los estadounidenses esperan que los precios sigan subiendo en el próximo año.

Cuando los costos parecen impredecibles, ahorrar puede comenzar a sentirse menos como un objetivo y más como una apuesta, especialmente si se ha quemado antes.

Ahorrar no tiene por qué depender de la fuerza de voluntad, el momento perfecto o una gran resolución decisiva. En cambio, los ahorradores más resilientes se centran en sistemas pequeños y repetibles que funcionan con la vida real, no contra ella. Sistemas que siguen avanzando incluso cuando los precios zigzaguean o los planes cambian.

A continuación se muestra un libro de jugadas paso a paso y sin vergüenza para ayudarlo a hacer exactamente eso.

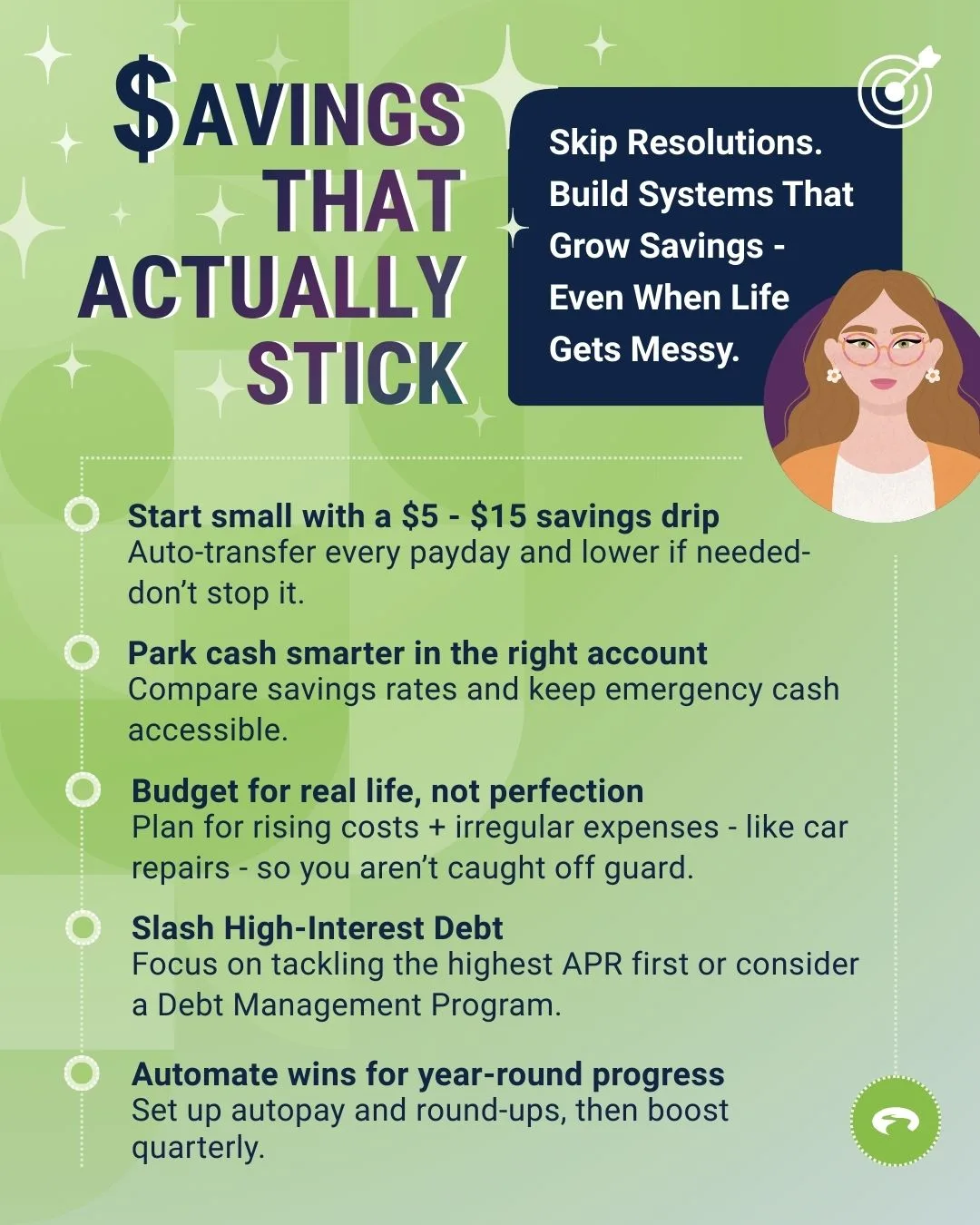

1. Start Micro: Un "goteo de ahorros" de $ 5 a $ 15

Por qué funciona: Psicológicamente, las microtransferencias mantienen el impulso sin desencadenar la escasez, especialmente cuando los comestibles, los servicios públicos y las primas de seguros están haciendo lo suyo.

¿Cómo hacerlo hoy?

- Transfiere automáticamente entre $5 y $15 cada día de pago a una cuenta de ahorros separada que no toques.

- Etiquétalo como "Red de seguridad" en tu aplicación bancaria. Las señales visuales ayudan.

- Cuando los presupuestos parezcan ajustados, baje el goteo, no lo detenga.

Consejo profesional

Deposite el goteo en una cuenta de ahorros de alto rendimiento (HYSA, por sus siglas en inglés) para que su dinero gane más mientras duerme. Muchos HYSA todavía pagan varias veces el promedio nacional, a pesar de los recientes recortes de tasas de la Fed, por lo que es poco esfuerzo, ganancia real.

2. Estacione el dinero donde crezca (no donde sea conveniente)

Si sus ahorros están donde siempre han estado, es comprensible. La mayoría de nosotros abrimos una cuenta una vez y seguimos adelante, porque la vida se volvió ajetreada. Pero con el tiempo, "configúrelo y olvídelo" puede costarle silenciosamente.

Hacer que sus ahorros rindan más no requiere correr riesgos ni cambiar hábitos. Por lo general, solo significa verificar si su dinero está estacionado en un lugar que todavía le sirve.

Su acción rápida

- Tómese unos minutos para comparar las tasas de ahorro en bancos o cooperativas de crédito en línea. Mover un fondo de emergencia puede parecer una molestia, pero a menudo es un cambio único que le devuelve el dinero todos los meses.

- Si parte de sus ahorros no será necesario durante 6 u 12 meses, considere un CD escalonado para esa parte para fijar una tasa, mientras mantiene al menos un mes de gastos completamente líquido para su tranquilidad.

3. Presupueste para la realidad que siente

¿Cree que su presupuesto está bien, pero su billetera no está de acuerdo? No te lo estás imaginando. Los costos diarios se acumulan más rápido de lo que la mayoría de los presupuestos anticipan. En 2025, el gasto mensual promedio en comestibles en los EE. UU. es de aproximadamente $ 665 por persona (y en muchos estados es incluso mayor).

Un presupuesto realista no tiene que ver con la disciplina o la privación. Se trata de actualizar su plan para que realmente funcione para su vida hoy.

Pruebe esta actualización de 20 minutos

- Haga una lista de los "impulsores". Identifique las categorías que subieron silenciosamente este año y ahora se llevan más de su cheque de pago.

- Del tamaño adecuado con compasión. Aumente los límites cuando los costos sean inevitables y recorte las áreas que ya no usa o valora, como las suscripciones olvidadas o las membresías no utilizadas.

- Financia de antemano las sorpresas. Reserve un poco cada mes para gastos irregulares pero predecibles (reparaciones del automóvil, copagos). Cuando golpeen, se sentirán menos como emergencias.

- Sé selectivo con las recompensas. La devolución de efectivo y los puntos solo ayudan si los saldos se pagan en su totalidad. De lo contrario, el interés supera rápidamente cualquier ventaja.

Un presupuesto que reconozca la realidad, en lugar de luchar contra ella, le da más control y mucho menos estrés.

4. Clasifique primero las deudas de alto costo

La morosidad y los saldos de las tarjetas de crédito subieron desde los mínimos de la pandemia y siguen siendo elevados, lo que indica estrés para muchos hogares. Si los mínimos se sienten como arenas movedizas, abordar los intereses es la forma más rápida de liberar efectivo para ahorros.

Sus opciones

- Bola de nieve/Avalancha: Pague primero el saldo más pequeño o la APR más alta, lo que lo mantenga constante.

- Pida una reducción de la APR: Una llamada de cinco minutos puede reducir una tarifa, especialmente si ha llegado a tiempo.

- Un Programa de Manejo de DeudasPrograma de Manejo de Deudas Puede acumular varias tarjetas en un solo pago y, a menudo, obtener tasas de interés más bajas de los acreedores, lo que reduce el estrés y lo ayuda a reconstruir sus ahorros antes.

5. Automatiza las victorias "aburridas"

No necesitas revisar tu vida para progresar. Establecer sistemas sencillos que generen ahorros de forma silenciosa puede ser más eficaz que los grandes saltos ocasionales.

- Calendario de facturas + pago automático de lo esencial para evitar cargos por pagos atrasados y Proteja su créditoProteja su crédito perfil.

- Redondeos: Habilite las transferencias de redondeos (o un barrido semanal de $10) a su HYSA.

- Chequeo trimestral: Cada tres meses, aumente sus ahorros en $5, lo suficientemente pequeño como para que se sienta fácil y significativo durante un año.

6. No esperes a tener certeza

El momento perfecto rara vez llega, así que empieza de todos modos. La vida es impredecible. En lugar de esperar a las circunstancias ideales, planifique en torno a ellas y genere seguridad con el tiempo.

- Mantenga 3-6 meses de gastos esenciales como objetivo a lo largo del tiempo (no de la noche a la mañana).

- Ahorros divididos: 80% fondo de emergencia / 20% "futuro usted" (mantenimiento del hogar, automóvil, atención médica).

- Si sus ingresos son variables, primero construya un "colchón" de un mes (alquiler/hipoteca + comestibles + servicios públicos) y luego amplíe.

Intercambios simples que ahorran

- Cambie de marca y de tienda, no de comida: Las mismas recetas, las mismas etiquetas (o el club de almacén para los productos básicos) pueden reducir entre un 10 y un 15% las facturas de comestibles.

- "Empujones" de servicios públicos: los horarios de termostatos inteligentes y los cambios de LED reducen los costos mensuales con cambios únicos.

- Compra de seguros: Cotice la casa o el automóvil anualmente; Los paquetes o los programas basados en el uso a menudo ahorran entre un 5 y un 10%.

- Biblioteca y beneficios locales: la transmisión gratuita, los pases para museos y los talleres pueden reemplazar los servicios pagos.

Con GreenPath, hay un plan para cada dólar

Cuando cada cheque de pago parece desaparecer en saldos altos o tasas de interés altísimas, puede parecer que nunca hay suficiente para cubrir lo que más importa. Los asesores certificados por la NFCC de GreenPath están aquí para escucharle, guiarle y ayudarle a encontrar claridad, de forma totalmente gratuita y confidencial. Juntos, explorarán sus opciones, crearán un plan que se adapte a su vida y tomarán medidas realistas para aliviar el estrés financiero.

Y si los saldos altos o las tasas de interés altísimas hacen que parezca que nunca hay suficiente para cubrir lo que más importa, nuestro Programa de Manejo de Deudas (DMP)Programa de Manejo de Deudas (DMP) puede ayudar. Al reducir los intereses y simplificar los pagos, convierte la presión actual en espacio para ahorrar, planificar y recuperar el control de sus finanzas.

También le puede interesar...

Webinar: Establecer y alcanzar metas en 2026 Establecer y alcanzar metas en 2026

Lo que aprenderá

- Cómo establecer objetivos realistas que realmente se puedan lograr

- El papel que juegan los hábitos financieros en el logro (o abandono) de sus objetivos financieros

- Cómo volver a la senda del triunfo después de un revés

Servicio Financiero GreenPath

GreenPath, un recurso financiero

Si está interesado en adquirir hábitos financieros saludables, pagar deudas o ahorrar para lo que más importa, eche un vistazo a estas herramientas financieras gratis.