Los padres primerizos pueden tener un buen comienzo creando un fondo de emergencia, modificando el seguro y los beneficiarios, y ajustando las contribuciones a la cuenta de ahorros para la salud (HSA).

Los padres que priorizan los ahorros para la educación pueden invertir temprano con un plan 529. Presupuestar los costos del cuidado de los niños e inculcar la educación financiera básica también son importantes desde el principio.

Los padres de adolescentes pueden promover la conciencia financiera al involucrar a los adolescentes en las discusiones, fomentar el trabajo a tiempo parcial y planificar estratégicamente los gastos universitarios.

¿Se está adaptando al agotamiento y la euforia de un nuevo bebénuevo bebé? ¿O haciéndose camino por la tarea de matemáticas de la escuela secundaria o el terreno de la adolescencia? Independientemente de dónde se encuentre en su camino como padre, estos consejos de planificación financiera para todas las edades y etapas pueden ayudar a garantizar un futuro seguro para usted y su familia.

Consejos para padres primerizos

Cree un fondo de emergencia

En un mundo ideal, la nueva paternidad significaría hacer una "pausa" en cualquier obstáculo financiero adicional. Desafortunadamente, la economía actual presenta un clima desafiante para los hogares en crecimiento y, literalmente, vale la pena estar preparado.

Un fondo de emergencia proporciona una red de seguridad para los nuevos padres que están desempleados o que manejan gastos imprevistos, como eventos médicos, y debe calcularse en función de su nuevo presupuesto familiarpresupuesto familiar. Trate de cubrir de tres a seis meses de gastos de subsistencia, pero tenga en cuenta que comenzar poco a poco es mejor que no comenzar en absoluto.

Ajuste las contribuciones a la HSA

Las cuentas de ahorros para la salud (HSA) son una ventaja antes de impuestos que a menudo se pasa por alto y que le permite cubrir una variedad de costos de atención médica presentes y futuros para usted y su familia. Si tiene una HSA, los fondos de su cuenta se pueden aplicar a los honorarios del médico, la fórmula infantil, los extractores de leche y los productos para bebés de las farmacias. Todos los fondos no utilizados que contribuya se transferirán sin problemas al año siguiente, y continuarán acumulando un crecimiento libre de impuestos en la cuenta.

Modifique los planes de seguro

La llegada de un nuevo bebé a su familia se considera un "evento de vida calificado", que generalmente viene con su propio período de inscripción: la mayoría de los planes requieren que su hijo se agregue dentro de los 30 a 60 días posteriores a la llegada. Durante este tiempo, puede revisar su póliza de seguro actual o buscar otros planes que se adapten mejor a sus necesidades.

Asegúrese de que su plan cubra adecuadamente la atención pediátrica y considere contratar pólizas de seguro de vida para asegurar el futuro financiero de su hijo en caso de que ocurra algo inesperado. Los costos del seguro de vida dependen de su edad, salud y estilo de vida, pero algunas pólizas de seguro de vida a término más baratas están disponibles por unos pocos cientos de dólares al año.

Actualice el testamento y los beneficiarios

Si bien nadie quiere planificar lo impensable, es esencial garantizar el bienestar futuro de sus hijos. Agregar beneficiarios a sus cuentas y crear un testamento (o revisar su testamento actual) garantiza la distribución de sus bienes y permite que se designe a un tutor legal si es necesario.

Por lo general, las personas designan a sus hijos o cónyuge sobreviviente como los beneficiarios principales de sus cuentas, lo que garantiza que reciban todos los activos y fondos. Puede actualizar su testamento y beneficiarios cuando lo desee, y un testamento notariado puede ayudar a evitar batallas legales y definir claramente las decisiones sobre el cuidado de los hijos.

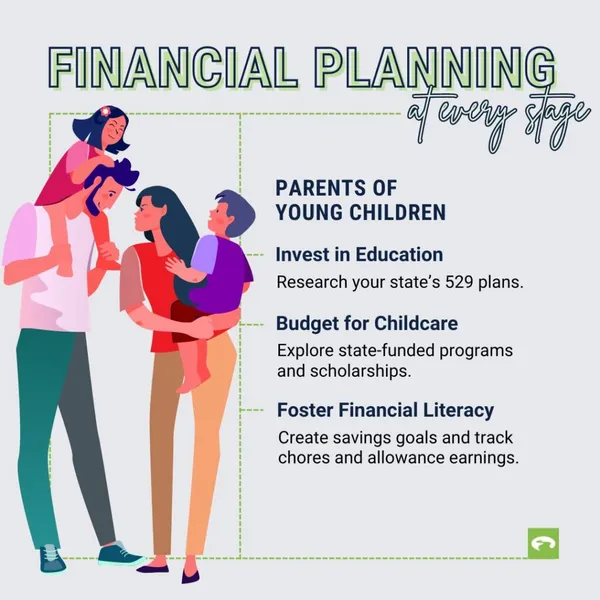

Consejos para padres de niños pequeños

Invierta en educación

Si los ahorros para la educación son una prioridad para su hogar, puede comenzar a prepararse para esas costosas facturas de matrícula universitaria con anticipación invirtiendo en cuentas de ahorro específicas para la educación. Estas cuentas con ventajas fiscales pueden crecer con el tiempo, y así proporcionar un colchón financiero.

Eche un vistazo a los 529 planes de su estado y familiarícese con las ofertas. Un plan 529 generalmente tiene un límite de contribución anual de seis cifras, y las leyes recientes han ampliado la forma en que puede usar los fondos 529 para abarcar la matrícula de la escuela primaria, intermedia y secundaria.

Presupuesto para el cuidado de los niños

Investigadores de la Brookings Institution (un grupo de expertos económicos) revelaron que la familia promedio de ingresos medios con dos hijos gastará $310,605 para criar a un niño nacido en 2015 hasta los 17 años en 2032.

Los gastos de cuidado de niños constituyen una parte sustancial de este gasto, y vale la pena explorar todas las opciones disponibles, como el cuidado de niños financiado por el estado, los programas Head Start, los preescolares cooperativos, la asistencia familiar y cualquier descuento y beca para los que su familia pueda ser elegible (como el cuidado de niños tribal y los descuentos militares).

Fomente la educación financiera

Presente a sus hijos los conceptos básicos de la educación financiera desde una edad temprana. La creación de metas de ahorro, el seguimiento de las tareas domésticas y las ganancias de la mesada, y el uso de tarjetas de débito aptas para niños para compras pequeñas pueden ser una introducción útil a los conceptos básicos de ahorros y banca. FamZoo, Greenlight y Current son algunas de las aplicaciones financieras más populares diseñadas específicamente para niños. Algunas cobran un pequeño cargo de descarga o mensual, pero otras cuentan con las ofertas básicas sin costo alguno.

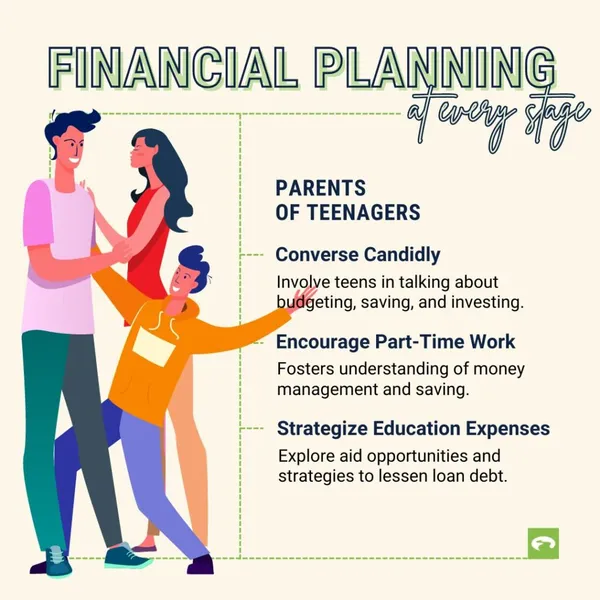

Consejos para padres de adolescentes

Converse con franqueza

Más de seis de cada diez estadounidenses (62%) no hablan de dinero, y desafortunadamente esto incluye conversaciones dentro de la familia. Los adolescentes pueden comprender conceptos financieros más complejos y deben participar en discusiones sobre presupuestos, ahorros e inversiones.

Cree un entorno de conversación seguro en el que puedan opinar sobre las decisiones cotidianas relacionadas con el dinero. Debata los pros y los contras financieros de una compra importante. Haga una lluvia de ideas sobre las formas en que pueden ganar dinero para un artículo codiciado. Pruebe algunos de estos buenos temas de conversación durante la cena. Las actitudes saludables hacia el dinero comienzan en casa (y contigo).

Fomente el trabajo a tiempo parcial

Anime a sus adolescentes a aceptar trabajos de medio tiempo o pasantías remuneradas después de la escuela. Esta experiencia no solo les proporciona habilidades transferibles que pueden llevar adelante, sino que también los ayuda a comprender el concepto de ganar y administrar su dinero semana a semana. Enfatice la importancia de ahorrar una parte de sus ingresos para metas futuras.

Elabore una estrategia para los gastos de educación

Si se acerca el momento de ir a la universidad, revise su plan de ahorros para la educación y vea cómo sus contribuciones se alinean con los costos de matrícula previstos. Si siente ansiedad, explore oportunidades de becas, opciones de ayuda financiera y estrategias para minimizar la deuda de préstamos estudiantiles. Tener un plan puede aliviar la carga financiera asociada con los gastos universitarios.

A medida que atraviesa la planificación financiera, recuerde que no está solo. Desde pagar la deuda de tarjeta de créditopagar la deuda de tarjeta de crédito en la que ha incurrido al prepararse para la llegada del bebé hasta abrir una cuenta de ahorros para su hijo, sus objetivos monetarios importan. Estamos aquí para apoyarlos a usted y a su familia. Conéctese con nuestros empáticos asesores certificados por la NFCC para obtener asesoramiento financiero sin costo y sin juicios.