Las mujeres se enfrentan a realidades financieras únicas: brechas salariales, responsabilidades de cuidado y una mayor esperanza de vida, lo que hace que la planificación intencional sea crítica.

La confianza financiera proviene de pasos pequeños y consistentes que se desarrollan con el tiempo.

El asesoramiento financiero de GreenPath apoya a las mujeres en cualquier etapa, desde la elaboración de presupuestos y la creación de crédito hasta Manejo de deudasManejo de deudas y la planificación de la jubilación.

¿Por qué es importante la planificación financiera para las mujeres?

La planificación financiera para las mujeres no se trata solo de elaborar un presupuesto o invertir, sino de navegar por las condiciones del mundo real que afectan las ganancias, los ahorros y la seguridad a largo plazo.

Las mujeres que trabajan a tiempo completo en Estados Unidos ganan alrededor de 82 centavos por cada dólar que ganan los hombres, según el Pew Research Center. A lo largo de décadas, esta brecha reduce los ingresos de por vida y las contribuciones a la jubilación.

Las mujeres también son más propensas a asumir responsabilidades de cuidado no remuneradas, lo que puede interrumpir los ingresos y los ahorros para la jubilación, según informó AARP. Cuando se combinan con una esperanza de vida promedio más larga (las mujeres viven varios años más que los hombres), estos factores hacen que la planificación financiera sea especialmente importante.

No se trata de capacidad. Las mujeres son tomadoras de decisiones financieras reflexivas. La clave es diseñar un plan que tenga en cuenta la variabilidad de los ingresos, la longevidad y los cambios en las prioridades de la vida. Las siguientes estrategias recorren los movimientos inteligentes de dinero desde la adolescencia hasta la jubilación, al tiempo que reconocen que la línea de tiempo de cada mujer es única.

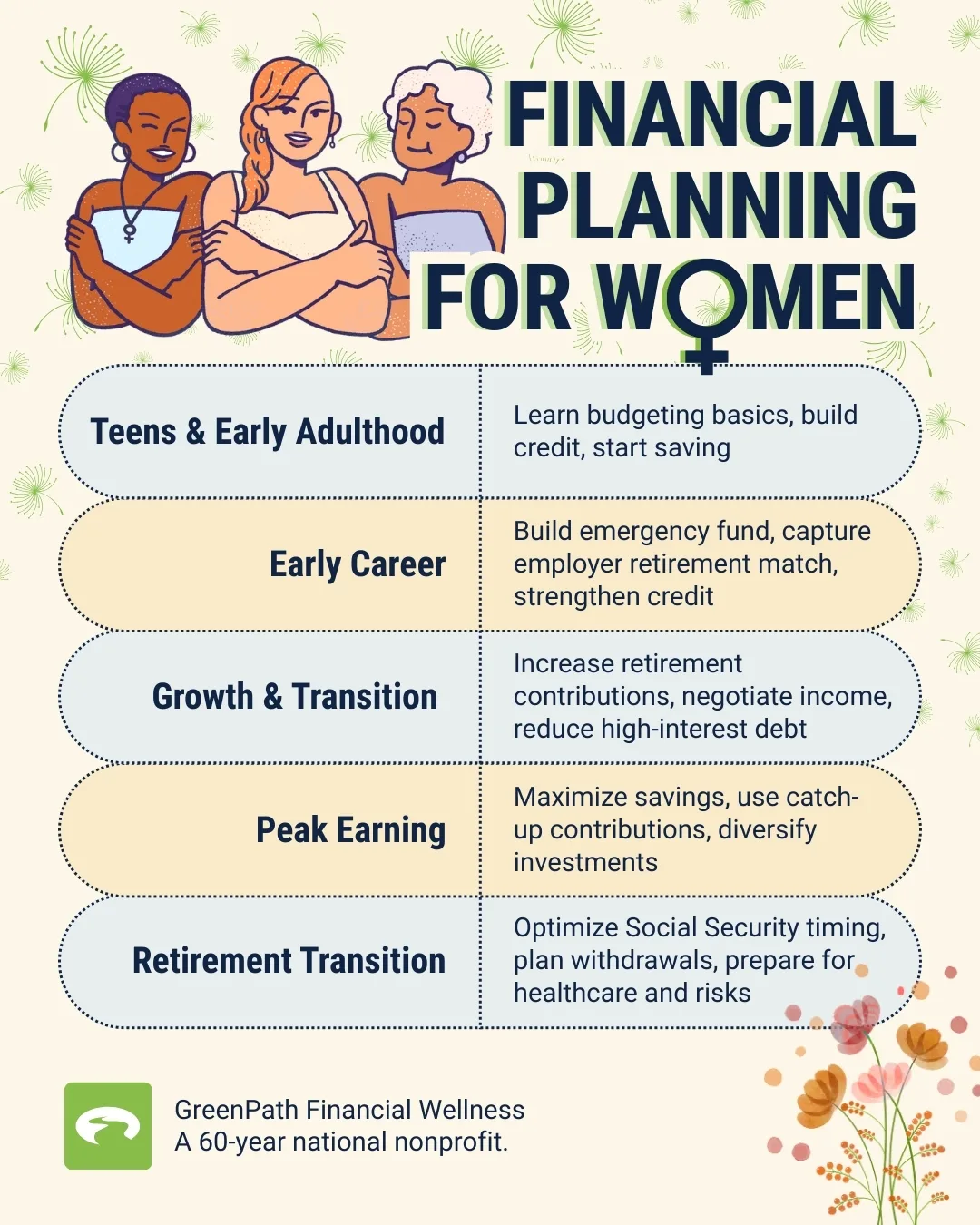

Adolescentes y adultez temprana: construyendo los cimientos

Esta etapa tiene que ver con la confianza y los hábitos, no con la perfección. Aprender pronto cómo fluye el dinero (ingresos, gastos, ahorros y crédito) le da poder de decisión a lo largo de su vida. Muchas personas que tienen éxito financiero describen que comienzan con pequeñas victorias, como hacer un seguimiento de los gastos, establecer metas de ahorro y practicar un comportamiento intencional con el dinero antes de tener grandes cantidades para invertir.

Comience con objetivos claros y realistas: abra sus primeras cuentas corrientes y de ahorros para que pueda ver cómo va y viene el dinero; aprender una estructura presupuestaria simple como 50% de necesidades / 30% de deseos / 20% de ahorro o reducción de deudas; y entender su crédito (cómo se construye y por qué es importante para los préstamos, el alquiler y los seguros). Prestar atención ahora ahorra estrés y pagos de intereses más adelante.

Acciones:

- Trate el ahorro como una factura. Configure una pequeña transferencia automática justo después del día de pago. Este hábito de "páguese a sí mismo primero" ayuda a que los hábitos se mantengan y desarrolla músculo financiero.

- Ahorrar entre el 5 y el 10% de los ingresos o prestaciones a tiempo parcial; Esto genera colchón y disciplina.

- Mantenga bajos los saldos de las tarjetas de crédito y pague a tiempo para establecer un historial crediticio sólido que pueda reducir los costos de endeudamiento más adelante.

Estos pasos ayudan a que sus elecciones de dinero sean intencionales en lugar de impulsivas, sentando las bases para tomar decisiones financieras más saludables en etapas futuras.

Inicios de la carrera e independencia financiera: sentando las bases

Una vez que comienzas a ganar regularmente, ya sea a los 20 años o más tarde, la planificación financiera se convierte en sistematizar tu dinero y protegerte de los contratiempos. En esta etapa, construir una red de seguridad y comenzar a ahorrar para objetivos a largo plazo son prioridades.

Los expertos financieros recomiendan un fondo de emergencia de tres a seis meses de gastos esenciales de subsistencia, mantenidos en una cuenta accesible. Esta reserva ofrece seguridad y evita recurrir a créditos con intereses altos si se producen gastos inesperados.

Elabore un presupuesto que refleje su estilo de vida, pero que también priorice el ahorro y la reducción de deudas. La automatización de las transferencias a cuentas de ahorro y jubilación hace que el progreso sea constante, incluso cuando la vida se vuelve ajetreada. Fortalecimiento del créditoFortalecimiento del crédito Los buenos puntajes de crédito pueden reducir las tasas de interés de los préstamos y mejorar el acceso a la vivienda o al financiamiento.

Acciones:

- Contribuya al menos lo suficiente al plan de jubilación de su empleador para capturar cualquier contrapartida; Es un rendimiento garantizado de su dinero.

- Automatice los ahorros para que "se pague a sí mismo primero" antes de gastar discrecionalmente.

- Realice un seguimiento de sus facturas y pagos para que nunca se le pase una fecha de vencimiento. Los pagos puntuales son el factor más importante en su puntaje de crédito.

En esta etapa, el objetivo no es el ahorro perfecto; Está generando impulso y resiliencia.

Crecimiento, transición y mayor responsabilidad

A medida que aumentan sus ingresos y responsabilidades, también lo hacen las decisiones financieras que toma. Ya sea que se trate de un cambio de carrera, una reubicación, el apoyo a seres queridos o la búsqueda de una educación superior, la planificación estratégica se vuelve fundamental. Esta es una etapa en la que muchas mujeres piensan más seriamente en las contribuciones para la jubilación, la negociación de ingresos, el manejo de deudas y la protección contra riesgos. La progresión continua, incluso pequeños aumentos en las contribuciones o las tasas de ahorro, se acumula con el tiempo y fortalece la estabilidad a largo plazo.

En esta fase, también es común enfrentarse a decisiones como Comprar una casaComprar una casa o el manejo de transiciones significativas de la vida. Estos hitos pueden ser oportunidades poderosas, pero también corren el riesgo de aumentar la deuda si no están alineados con una estrategia financiera clara. Priorice la reducción de las obligaciones con intereses altos y el aumento de sus contribuciones para la jubilación cuando pueda.

Acciones:

- Enfóquese primero en las deudas con intereses altos, como las tarjetas de crédito, donde los intereses se acumulan más rápidamente.

- Considere el asesoramiento financiero de una organización sin fines de lucro o un Programa de manejo de deudasPrograma de manejo de deudas Si está haciendo malabarismos con muchos pagos, pueden reducir las tasas y simplificar los planes mensuales.

- Abogar por aumentos cuando sea apropiado; Ganar antes puede aumentar significativamente sus ahorros a largo plazo.

Esta etapa consiste en equilibrar las oportunidades de crecimiento con una planificación inteligente y mesurada.

Años de mayores ingresos: aceleración de la riqueza

Para muchas mujeres, los años de mayores ingresos se producen después de profundizar en la experiencia o superar interrupciones profesionales anteriores. Durante este tiempo, su capacidad para ahorrar, invertir y ajustar su plan a largo plazo puede tener un impacto significativo en los resultados de la jubilación. También es donde una estrategia de inversión bien pensada ayuda a mantener sus objetivos a largo plazo en el buen camino. Los expertos sugieren revisar regularmente su combinación de inversiones para asegurarse de que se alinee con su horizonte temporal, tolerancia al riesgo y necesidades de ingresos.

Y si bien la estrategia de inversión es importante, la planificación financiera amplia también incluye consideraciones de seguro (discapacidad, salud, vida) y conceptos básicos de planificación patrimonial, como designaciones de beneficiarios o testamentos. Planificar con anticipación lo protege a usted y a sus seres queridos de sorpresas costosas.

Acciones:

- Maximice las contribuciones a las cuentas con ventajas fiscales y aproveche cualquier opción de recuperación basada en la edad disponible (generalmente a partir de los 50 años).

- Reequilibre su cartera al menos una vez al año para mantenerse alineada con sus objetivos.

- Mantener un seguro adecuado-Pérdida repentina de ingresosPérdida repentina de ingresos O las necesidades importantes de atención médica pueden descarrilar un plan financiero si no está protegido.

Acercarse a esta etapa con intención puede acelerar su patrimonio y crear una base financiera más sólida para la jubilación.

Transición a la jubilación y planificación de ingresos

La planificación de la jubilación para las mujeres debe tener en cuenta la longevidad y la sostenibilidad de los ingresos. Las mujeres tienden a vivir más tiempo que los hombres, lo que aumenta la necesidad de un plan de jubilación que dure décadas. La investigación también muestra que muchas mujeres ahorran menos para la jubilación que los hombres, y una proporción significativa omite por completo las contribuciones para la jubilación, oportunidades perdidas que se acumulan con el tiempo.

Cuando se está acercando o ya está en la jubilación, es crucial mirar más allá de los totales de ahorros y concentrarse en las estrategias de ingresos: cuándo reclamar el Seguro Social, cómo secuenciar los retiros y cómo administrar los costos de atención médica. Un enfoque holístico, que tenga en cuenta las fuentes de ingresos garantizadas y las inversiones de mercado, ayuda a mantener los ingresos durante la jubilación.

Acciones:

- Evalúe el momento óptimo del Seguro Social: retrasar los beneficios hasta los 70 años puede aumentar los ingresos mensuales y la protección por longevidad.

- Elabore un plan de retiro sostenible que equilibre las necesidades de ingresos de por vida con el crecimiento de la inversión.

- Planifique los costos de atención médica, incluidas las primas de Medicare y el seguro complementario, que son gastos comunes de jubilación.

Incluso las decisiones pequeñas e informadas en esta etapa pueden Reducir el estrés financieroReducir el estrés financiero y preservar su estilo de vida.

Realidades emocionales en todas las etapas de la vida

Muchas mujeres experimentan ansiedad financiera, culpa por gastar o vergüenza por las deudas. Estos sentimientos son comunes y no reflejan competencia.

La confianza crece a través de un progreso medible, como:

- Aumento de los ahorros cada mes

- Reducir los saldos de deuda de manera constante

- Aumentar gradualmente las contribuciones para la jubilación

La planificación financiera tiene que ver con el progreso, no con la perfección.

Cómo GreenPath apoya a las mujeres en cada capítulo financiero

GreenPath proporciona Asesoramiento financiero gratuitoAsesoramiento financiero gratuito Adaptado a tu etapa de vida:

- Estrategias de elaboración de presupuestos personalizados

- Revisión de crédito y guía de mejora

- Programas de manejo de deudas que pueden reducir los intereses y simplificar los pagos

- Apoyo para la prevención de viviendas y ejecuciones hipotecarias

No tiene que navegar solo por estos desafíos. GreenPath ayuda a las mujeres a construir una hoja de ruta hacia la seguridad a largo plazo, en cada etapa.

Servicio Financiero GreenPath

Programa de manejo de deudas

GreenPath es una organización nacional sin fines de lucro confiable desde hace 60 años, aprenda cómo el programa de manejo de deudas de GreenPath puede ayudarlo a pagar su deuda en 3-5 años, mientras le permite desarrollar una educación financiera sólida.