La consolidación de deudas es un paso positivo, pero es importante tomar medidas adicionales para ver mejoras en su puntaje de crédito.

Pagar las facturas a tiempo de manera constante, administrar el crédito de manera responsable y mantener los saldos bajos son algunas estrategias para reconstruir el crédito después de la consolidación.

Si su puntaje de crédito no mejora como se esperaba, considere un Programa de Manejo de DeudasPrograma de Manejo de Deudas para contar con ayuda más estructurada y orientación personalizada.

Entonces, ha dado el gran paso de consolidar su deuda... ¡Felicitaciones! ¿Y ahora qué? Tal vez todavía esté aguardando ese aumento en su puntaje de crédito que esperaba. Es completamente normal sentirse decepcionado si su crédito no ha mejorado tan rápido como le gustaría, pero no pierda la esperanza. Hay pasos prácticos que puede seguir para poner su crédito en el camino correcto.

Antes de entrar en eso, es importante entender cómo la consolidación de deudasconsolidación de deudas afecta su salud crediticia. Si bien la consolidación puede simplificar su vida financiera al combinar múltiples deudas en un solo pago, su impacto en su puntaje de crédito no siempre es directo. Factores como las verificaciones de crédito estrictas, la apertura de nuevas cuentas y los cambios en la utilización del crédito pueden influir, lo que hace que las mejoras inmediatas sean poco probables.

Después de consolidar su deudas, puede tomar algunos meses de pagos constantes para comenzar a ver cambios en su puntaje de crédito. El cronograma varía según su historial de crédito y los pasos que tome para la reconstrucción. Recuérdese a usted mismo que las acciones constantes y positivas pueden cambiar las cosas gradualmente, incluso si el progreso parece lento al principio.

¿Cómo afecta la consolidación de deudas a su puntaje de crédito?

La consolidación de deudas puede simplificar sus finanzas al combinar múltiples deudas en un solo pago, pero su efecto en su puntaje de crédito no siempre es inmediato. He aquí por qué:

- Verificaciones de crédito: Cuando solicita un préstamo de consolidación, los prestamistas a menudo realizan una investigación exhaustiva sobre su crédito, lo que puede reducir temporalmente su puntaje en unos pocos puntos.

- Nueva cuenta: Abrir una nueva cuenta de préstamo o crédito se suma a su combinación de crédito, lo que puede ser beneficioso a largo plazo, pero inicialmente, también puede reducir la antigüedad promedio de su cuenta, lo que afecta su puntaje.

- Utilización del crédito: Si su consolidación implica una transferencia de saldo de tarjeta de crédito, llegar al límite de esa nueva tarjeta podría aumentar su índice de utilización de crédito. Lo ideal es mantenerlo por debajo del 30% de su límite de crédito total.

Recuerde que, si bien la consolidación de deudas es un paso hacia la estabilidad financiera, no borra el pasado. Es crucial concentrarse en reconstruir el crédito para ver beneficios a largo plazo.

¿Cuánto tiempo después de pagar la deuda puede esperar que mejore su puntaje de crédito?

Ha estado haciendo diligentemente los pagos de su deuda consolidada... Pero, ¿cuánto tiempo pasará antes de que su puntaje de crédito se ponga al día?

- Efectos inmediatos: Es posible que vea pequeños cambios dentro de uno o dos meses a medida que sus pagos se informan a los burós de crédito. Sin embargo, el grado de mejora depende en gran medida de su historial de crédito y de la cantidad de deuda pagada.

- Ganancias a corto plazo: Por lo general, dentro de los tres a seis meses de comenzar a hacer pagos constantes y puntuales, debería comenzar a notar un aumento más significativo en su puntaje. Tenga en cuenta que los elementos negativos, como los pagos atrasados o las cuentas en cobranza, tardan en desvanecerse.

- Recuperación a largo plazo: Si ha experimentado problemas crediticios graves como bancarrota o ejecución hipotecaria, la recuperación podría llevar un poco más de tiempo, a menudo de 12 a 24 meses. La persistencia es clave, y cada acción positiva que realiza lo acerca más a su objetivo.

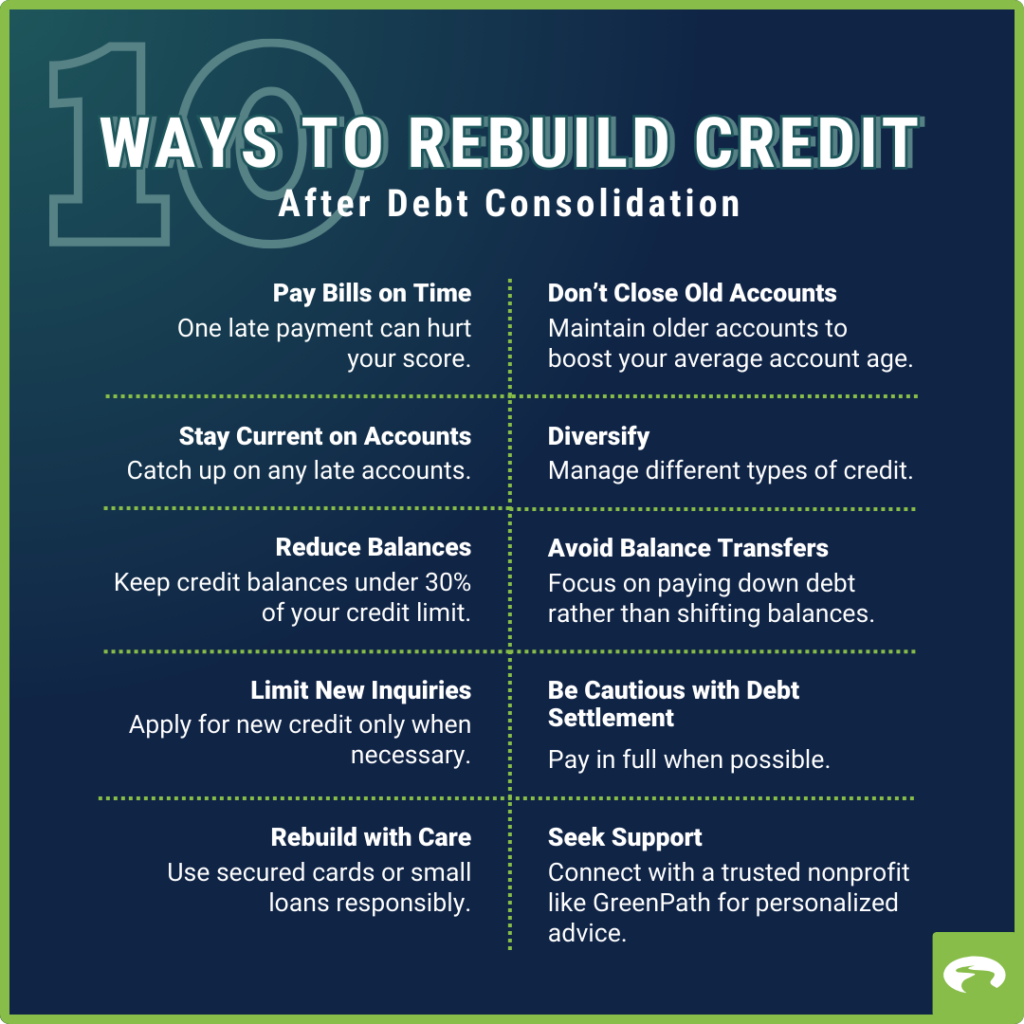

10 maneras de reconstruir el crédito después de la consolidación de deudas

Ahora, veamos formas de reconstruir su puntaje de crédito después de la consolidación de deudas. Estas estrategias lo guiarán en la administración inteligente de sus cuentas y en la preparación para un futuro crediticio más saludable:

- Pague las facturas a tiempo: Su historial de pagos es el factor más importante en su puntaje de crédito. Configure pagos automáticos o recordatorios para evitar omitir fechas de vencimiento, incluso en los servicios públicos.

- Manténgase al día con las cuentas: Si se ha atrasado, póngase y manténgase al día. Cuanto más tiempo se mantenga al día con los pagos puntuales, más mejorará gradualmente su puntaje.

- Saldos más bajos de tarjetas de crédito: Trate de mantener sus saldos por debajo del 30% de sus límites de crédito. Los saldos altos pueden dañar su índice de utilización de crédito, así que pague esas tarjetas lo más rápido posible.

- Evite nuevas consultas de crédito: Cada nueva consulta de crédito puede afectar ligeramente su puntaje. Solo solicite crédito cuando sea necesario y evite las tentadoras ofertas de tarjetas de tiendas que prometen descuentos rápidos.

- Reconstruya el crédito de manera responsable: Considere tarjetas de crédito o préstamos pequeños con garantía que informen a los tres burós de crédito. Úselas con inteligencia: haga pequeñas compras y páguelas cada mes para construir un historial de pagos positivo.

- No cierre cuentas antiguas: La antigüedad del historial de crédito es importante. Mantener abiertas las cuentas más antiguas (especialmente aquellas con un buen historial de pagos) puede ayudar a mejorar su puntaje con el tiempo.

- Combine: Una combinación saludable de tipos de crédito, como tarjetas de crédito, préstamos de automóviles o hipotecas, puede influir positivamente en su puntaje. Si solo tiene tarjetas de crédito, considere un pequeño préstamo personal, pero haga esos pagos a tiempo.

- Evite las transferencias de saldo como una muleta: La transferencia de saldos de una tarjeta a otra no aborda el problema de raíz y puede conducir a tasas de interés y comisiones más altas. En su lugar, concéntrese en pagar sus deudas.

- Tenga cuidado con la liquidación de deudas: Liquidar una deuda por menos de lo que debe puede parecer una victoria, pero puede permanecer en su informe de crédito como "liquidada" en lugar de "pagada en su totalidad", lo que puede perjudicar su puntaje a largo plazo.

- Busque ayuda profesional: Si se siente abrumado, no dude en comunicarse con GreenPath o con una agencia de asesoramiento crediticio sin fines de lucro de buena reputación. Pueden ofrecer asesoramiento personalizado y pueden sugerir un plan de manejo de deudas (DMP) que puede ayudarlo a administrar los pagos de manera efectiva.

Transforme sus finanzas con el apoyo experto de GreenPath. Tome las riendas de su dinero a partir de ahora.

800-550-1961877-337-3399Consolidación de deudas vs. programa de manejo de deudas

Si bien la consolidación de deudas combina sus deudas en una, un programa de manejo de deudas (DMP) a través de una organización sin fines de lucro como GreenPath ofrece un apoyo más estructurado. Un DMP no solo consolida los pagos, sino que a menudo también reduce las tasas de interés y brinda orientación personalizada sobre cómo administrar sus finanzas. Mejorar su puntaje de crédito no es una solución de la noche a la mañana, pero con determinación y la orientación adecuada, puede hacerlo realidad.

Servicio Financiero GreenPath

Asesoramiento sobre deudas gratuito

Tome el control de sus finanzas, obtenga orientación personalizada y una experiencia presupuestaria sin complicaciones. GreenPath ofrece asesoramiento personalizado sobre cómo administrar su dinero.