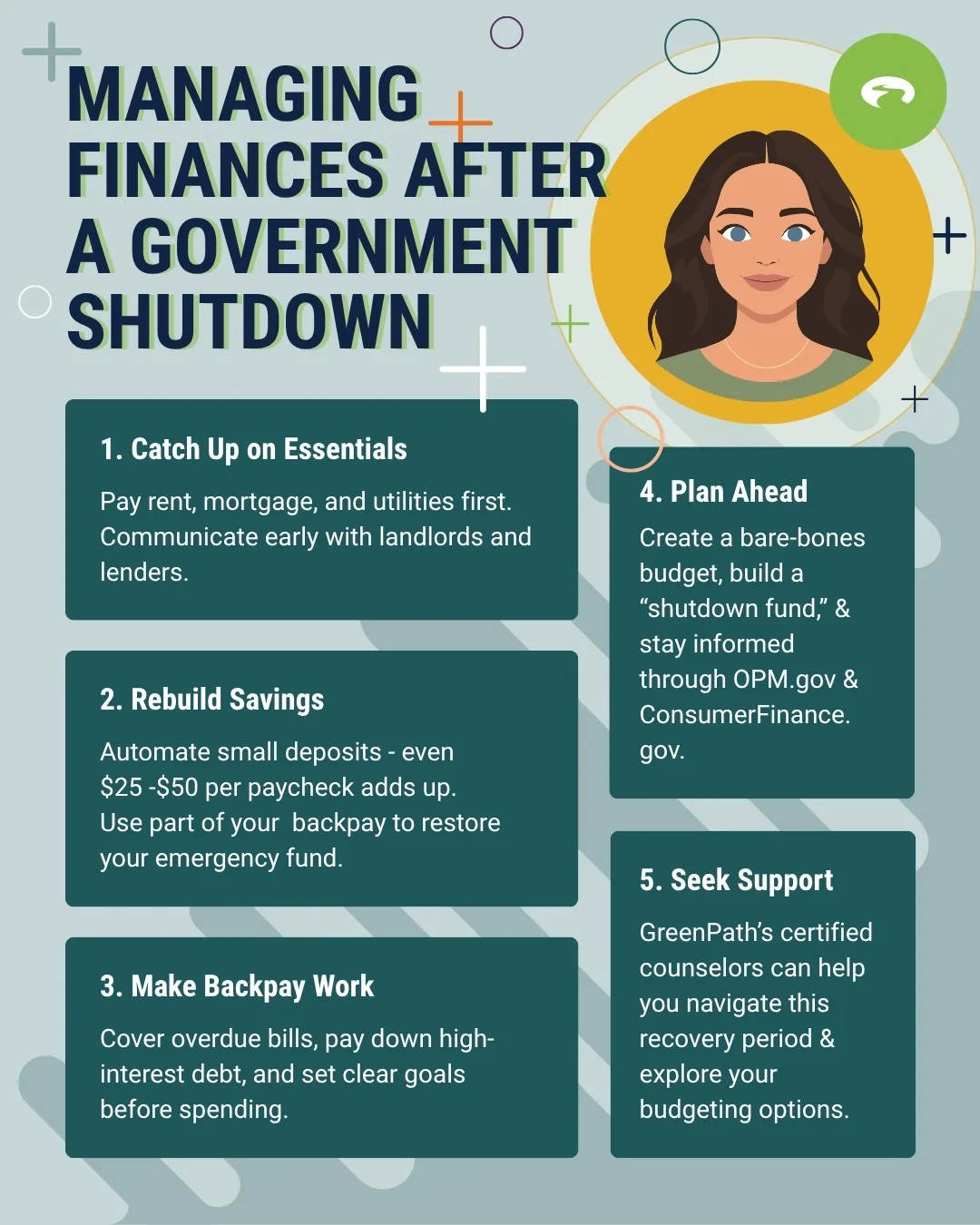

Priorice lo esencial con cuidado. Comience por ponerse al día con las facturas de vivienda, servicios públicos y otras facturas que debe pagar. Si te sientes abrumado, comunícate temprano con los propietarios o prestamistas, ya que a menudo pueden trabajar contigo.

Use el pago retroactivo sabiamente, no solo rápidamente. Trátelo como una oportunidad para aliviar el estrés: reconstruya los ahorros, pague las deudas con intereses altos y cree un respiro para la estabilidad financiera de su familia.

No tiene que navegar por esto solo. Los asesores financieros certificados de GreenPath pueden ayudarlo a elaborar un plan personalizado, ofreciéndole orientación y tranquilidad mientras se recupera y se prepara para los próximos meses.

Incluso cuando se reanudan las operaciones gubernamentales, muchos hogares siguen sintiendo la presión, desde la falta de cheques de pago hasta el aumento de los costos de los artículos esenciales de uso diario. El estrés financiero no desaparece de la noche a la mañana, y es normal sentirse inseguro sobre cómo seguir adelante.

Si sus ingresos fueron directamente afectados por el cierreafectados por el cierre, usted es un contratista que puede no recibir pagos retroactivos, o simplemente está tratando de volver a tierra firme, ahora es un buen momento para reagruparse, reconstruir y crear un plan de recuperación financiera para los próximos meses.

1. Póngase al día con los gastos urgentes primero

Cuando finalmente llega el pago retroactivo, el alivio puede ser abrumador. Después de semanas (o meses) de incertidumbre, es natural querer respirar, celebrar o disfrutar de una comodidad largamente postergada. Antes de hacer eso, tómese un momento para Priorizar lo esencialPriorizar lo esencial y reconstruir la estabilidad paso a paso.

- Comience con la vivienda y los servicios públicos. Mantener un techo sobre su cabeza y las luces encendidas es lo primero. Ponga sus cuentas al día para evitar cargos por pagos atrasados o interrupciones del servicio.

- Vuelva a verificar las fechas de vencimiento. Es posible que algunos arrendadores, prestamistas o proveedores de servicios hayan pausado los cobros u ofrecido períodos de gracia durante el cierre. Revise sus estados de cuenta y verifique lo que se debe antes de enviar los pagos.

- Manténgase en contacto con los acreedores. Si todavía se está poniendo al día, comuníquese temprano para explicar su situación y preguntar sobre planes de pago u opciones de dificultades. La mayoría de las empresas prefieren trabajar con usted que enviar cuentas a cobranzas.

- Explore los programas de asistencia locales o federales. Si tiene dificultades para cubrir lo esencial, es posible que haya programas disponibles como fondos de ayuda para servicios públicos, asistencia alimentaria o asistencia de vivienda de emergencia .

Sugerencia

Mantenga registros escritos de todas las comunicaciones, acuerdos o extensiones. La documentación ayuda a protegerlo si surgen disputas de facturación o problemas de crédito más adelante.

2. Reconstruya su colchón financiero

Si tuvo que echar mano de sus ahorros para emergencias, o depender de las tarjetas de crédito para sobrevivir, no está solo. Reconstruir su red de seguridad puede parecer desalentador, pero la consistencia es importante. Cada pequeño paso añade estabilidad y confianza para el futuro.

- Automatiza tus ahorros. Configure una transferencia recurrente a su cuenta de ahorros inmediatamente después de que cada cheque de pago llegue a su cuenta. Trátelo como cualquier otra factura que "se deba a sí mismo".

- Empieza donde puedas. Incluso $25-$50 por período de pago se acumulan con el tiempo y ayudan a restablecer el hábito de ahorrar.

- Utilice los fondos adicionales de forma intencionada. Si recibe pagos atrasados, un reembolso de impuestos u otras ganancias inesperadas, reserve una parte para ahorros antes de ajustar los gastos de estilo de vida.

Tener incluso un mes de gastos en reserva puede convertir una interrupción futura de una crisis en un inconveniente manejable. Piense en esto como reconstruir la tranquilidad: un depósito a la vez.

3. Haga que el pago retroactivo trabaje más para usted

El pago retroactivo representa más que ganancias atrasadas: es una oportunidad para volver a encarrilarse y planificar con anticipación. Sin embargo, sin un plan, puede desaparecer más rápido de lo esperado. Para hacer que su dinero cuente:

- Cubra primero lo esencial. Ponga al día los pagos de alquiler, servicios públicos y transporte, para que la vida diaria vuelva a ser estable.

- Haga frente a las deudas con intereses altos. Pagar tarjetas de créditoPagar tarjetas de crédito O los préstamos de día de pago reducen el estrés financiero y ayudan a liberar el flujo de efectivo futuro.

- Reconstruya sus ahorros. Incluso un pequeño "fondo de respaldo" puede proporcionar un respiro si las interrupciones vuelven a ocurrir.

- Planifique para el futuro. Asigne un propósito a cada dólar, ya sea ponerse al día con las facturas, ahorrar para la jubilación o apoyar las necesidades familiares.

- Permítete una pequeña recompensa. Está bien reconocer lo difícil que ha sido este período. Presupueste algo modesto que le brinde alegría, libre de culpa.

Herramientas como Mint, YNAB o GreenPath Hoja de trabajo de elaboración de presupuestoHoja de trabajo de elaboración de presupuesto puede ayudar a realizar un seguimiento del progreso y mantener el gasto dentro del objetivo.

4. Prepárese para posibles interrupciones futuras

Los cierres y las brechas de ingresos pueden parecer impredecibles, pero tener un plan los hace mucho menos aterradores. Un poco de preparación ahora puede ser de gran ayuda para proteger su tranquilidad la próxima vez.

- Elabore un presupuesto "básico". Identifique los gastos esenciales, como el alquiler, los servicios públicos, la comida y los medicamentos, para saber exactamente qué mantener si sus ingresos se interrumpen.

- Cree un "fondo de cierre". Trate de apartar los gastos de un cheque de pago a lo largo del tiempo. Incluso el progreso parcial ofrece una poderosa sensación de control.

- Conozca sus recursos. Investigue los beneficios como la asistencia por desempleo, los préstamos por dificultades económicas o los fondos de apoyo sindical que pueden estar disponibles durante futuros cierres.

- Utilizar el crédito de forma estratégica. Mantenga las líneas de crédito abiertas para verdaderas emergencias, pero evite contraer nuevas deudas con intereses altos que puedan agregar estrés más adelante.

- Manténgase informado. Siga las actualizaciones de OPM.gov y ConsumerFinance.gov para realizar un seguimiento de los cambios en las políticas y los beneficios.

Has superado un momento difícil. Tomar estas medidas ahora no se trata solo de recuperarse, sino de desarrollar un bienestar financiero duradero y resiliencia para lo que venga después.

5. Concéntrese en el bienestar financiero a largo plazo

Una vez que las presiones inmediatas disminuyan, es el momento perfecto para concentrarse en fortalecer su salud financiera a largo plazo. Piense en esto como reconstruir no solo su presupuesto, sino también su confianza.

- Revise su presupuesto. Ajústese a cualquier cambio continuo en los ingresos o gastos y busque oportunidades para simplificar o reducir los costos recurrentes.

- Revise su informe de crédito. Revíselo en busca de errores, especialmente si los pagos omitidos o retrasados durante el cierre se informaron incorrectamente. Puede obtener informes gratuitos de AnnualCreditReport.com.

- Busque el apoyo de expertos. Un asesor financiero certificado, como los de GreenPath, puede ayudarlo a crear un plan realista para pagar sus deudas, reconstruir sus ahorros y seguir adelante con claridad.

Asesoramiento y apoyo financiero gratuitos de GreenPath

Recuperarse de un cierre del gobierno, o de cualquier interrupción financiera, requiere tiempo, paciencia y planificación. GreenPath ofrece asesoramiento gratuito y confidencial con asesores financieros certificados por la NFCC que pueden:

- Evalúe sus finanzas actuales y lo ayude a comprender el impacto de los cheques de pago atrasados o los gastos inesperados.

- Cree un plan de recuperación personalizado para ponerse al día con las facturas, pagar las deudas y reconstruir los ahorros.

- Proporcionar herramientas y orientación para la elaboración de presupuestos y el bienestar financiero a largo plazo.

Incluso los pequeños pasos, guiados por el apoyo de expertos, pueden marcar una gran diferencia para recuperar la estabilidad y la tranquilidad. Los consejeros de GreenPath le ayudan a convertir la incertidumbre en pasos prácticos.

Comenzar es simple: programe una sesión gratuita, discuta su situación con un profesional y salga con un plan claro y manejable para seguir adelante con confianza.

Servicio Financiero GreenPath

Programa de manejo de deudas

GreenPath es una organización nacional sin fines de lucro confiable desde hace 60 años, aprenda cómo el programa de manejo de deudas de GreenPath puede ayudarlo a pagar su deuda en 3-5 años, mientras le permite desarrollar una educación financiera sólida.